한눈에 보기

GS건설은 5651억 원 규모의 오산 양산4지구 공동주택 신축공사를 수주하며 주목을 받았습니다. 이 계약은 최근 매출 대비 4.54%에 해당하며, 계약 상대는 하나자산신탁입니다. 그러나 주가는 4.34% 하락하며 시장의 우려를 반영했습니다. 향후 금리와 자재비 인상에 따른 건설업계의 대응이 중요할 것으로 보입니다.

공시 핵심 요약

- 계약 금액: 565,068,507,492원

- 계약 상대방: 하나자산신탁 주식회사

- 계약 기간: 실착공일로부터 37개월

- 최근 매출 대비 비중: 4.54%

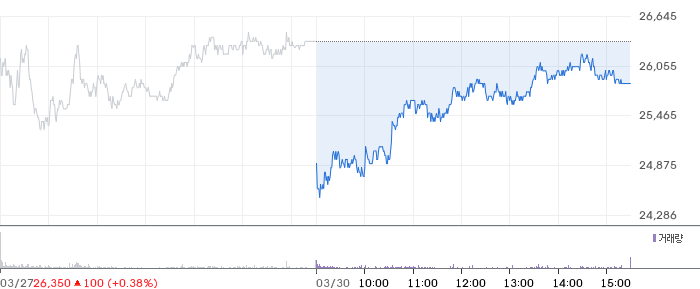

주가·시세 점검

현 주가는 28,650원으로, 당일 1,300원 하락하여 4.34%의 하락률을 기록했습니다. PBR은 0.51배로, 동종업종 평균 대비 저평가된 상황입니다. 52주 고점인 36,500원 대비 약 21.5% 하락한 상태입니다. 이는 금리 인상과 자재비 상승에 따른 건설업계 전반의 어려움을 반영한 것으로 보입니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 매출액은 2.40조 원으로 전기 대비 21.6% 감소했습니다. 반면 영업이익은 735억 원으로 4.4% 증가하며 영업이익률 3.1%를 기록했습니다. 동종업계 평균 영업이익률이 5% 내외인 점을 고려하면, 개선이 필요해 보입니다. 부채비율은 231.3%로, 업계 평균과 비교해 높은 수준입니다.

기술력·신사업 진단

최근 1년간 출원된 특허가 없어, 현재는 기존 사업의 운영 효율화에 집중하고 있는 것으로 보입니다. 이는 시장 확대보다 내실을 다지는 전략으로 해석됩니다.

시장·산업 흐름

최근 GS건설은 ‘자이’ 브랜드의 차별화된 라이프스타일 제공을 강조하며, 시장 경쟁력을 강화하고 있습니다. 그러나 금리 인상과 자재비 상승은 건설업계 전반에 부담으로 작용하고 있습니다. 특히, 지방 시장의 침체가 장기화되면서 수도권 중심의 사업 확장이 중요해지고 있습니다.

투자 포인트

- 대규모 수주 계약: 5651억 원 규모의 수주로, 안정적인 매출 확보가 기대됩니다.

- 브랜드 경쟁력 강화: ‘자이’ 브랜드의 차별화 전략이 시장에서 긍정적으로 작용할 가능성이 있습니다.

- 내실 다지기: 최근 특허 출원이 없지만, 운영 효율화를 통한 내실 강화가 긍정적입니다.

리스크 요인

- 금리 인상: 금리 상승이 자금 조달 비용 증가로 이어질 수 있습니다.

- 자재비 상승: 원자재 가격 상승이 수익성에 부정적 영향을 미칠 수 있습니다.

- 부채비율: 높은 부채비율은 재무 안정성에 부담으로 작용할 수 있습니다.

결론 및 대응 시나리오

단기적으로는 금리와 자재비 상승에 따른 리스크가 주가에 부담으로 작용할 수 있습니다. 중장기적으로는 ‘자이’ 브랜드의 경쟁력 강화와 대규모 수주를 통한 안정적 매출 확보가 긍정적 요인으로 작용할 수 있습니다. 추가적인 시장 변화와 재무 상태 개선 여부를 주의 깊게 관찰할 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

이번 공시는 대규모 수주 계약으로 긍정적 요인입니다. 그러나 시장의 우려가 주가에 반영된 상황입니다.

Q. 동종업계 대비 밸류에이션은?

PBR 0.51배로 동종업종 평균 대비 저평가 상태입니다.

Q. 단기 vs 장기 관점에서 어떻게 볼까?

단기적으로는 리스크 요인이 존재하지만, 장기적으로는 브랜드 강화와 수주 계약에 긍정적 요인이 있습니다.

관련주·테마

- 대우건설

- 현대건설

- 포스코건설

- 대림산업

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.