한눈에 보기

HD한국조선해양은 유럽의 선주와 1조 782억 원 규모의 초대형 암모니아 운반선(VLAC) 6척 계약을 체결했습니다. 이 중요한 계약 체결 소식에 시장은 긍정적으로 반응했으며, 주가는 4.01% 상승했습니다. 이번 계약은 조선업계의 회복세를 반영하며, 회사의 연간 목표 달성에도 기여할 것입니다.

공시 핵심 요약

- 계약 금액: 1,078,200,000,000원

- 계약 상대방: 유럽 소재 선주

- 계약 기간: 2026년 5월 20일 – 2029년 12월 20일

- 최근 매출 대비 비중: 13.36%

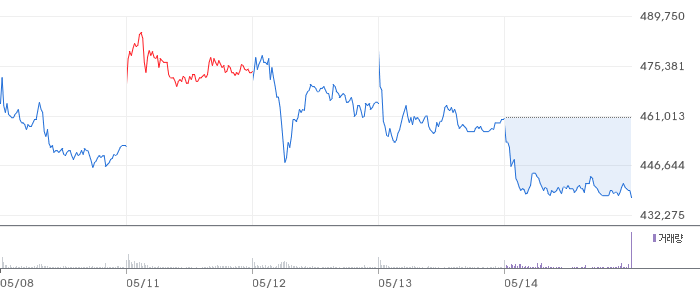

주가·시세 점검

현재 HD한국조선해양의 주가는 415,000원으로 전일 대비 4.01% 상승했습니다. 현재 주가는 52주 고점에서 약 5% 하락한 상태입니다. PBR은 2.21배로, 동종업종 평균 대비 다소 높은 수준입니다. 이는 시장이 이 회사의 성장성과 수익성을 긍정적으로 평가하고 있음을 시사합니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 기준 HD한국조선해양의 매출액은 8.14조 원으로 전기 대비 20.2% 증가했습니다. 영업이익은 1.36조 원으로 전기 대비 57.8% 급증했으며, 영업이익률은 16.7%로 업계 평균을 상회합니다. 부채비율은 143.7%로, 이는 안정적인 재무구조를 유지하고 있음을 의미합니다.

기술력·신사업 진단

최근 1년간 출원한 특허가 없어, HD한국조선해양은 현재 운영 중인 사업의 효율화에 중점을 두고 있는 것으로 해석됩니다. 이는 기존 사업의 경쟁력을 강화하고, 시장에서의 입지를 공고히 하려는 전략으로 보입니다.

시장·산업 흐름

최근 조선업계는 전반적인 회복세를 보이고 있습니다. 특히, 암모니아 운반선 등 친환경 선박 수요가 증가하고 있으며, 이는 HD한국조선해양의 신규 수주에 긍정적인 영향을 미치고 있습니다. 동종업계의 차익실현 압력에도 불구하고, HD한국조선해양은 이번 대규모 계약으로 긍정적인 주가 흐름을 유지하고 있습니다.

투자 포인트

- 대규모 수주 계약 체결: 1조 규모의 VLAC 6척 계약은 회사의 매출 성장에 기여할 것입니다.

- 높은 영업이익률: 16.7%의 영업이익률은 업계 평균을 상회하며, 수익성 개선에 긍정적입니다.

- 안정적 재무구조: 부채비율 143.7%로 안정적인 재무 상태를 유지하고 있습니다.

리스크 요인

- 환율 변동성: 계약금이 달러로 표시되어 있어 환율 변동에 따른 리스크가 존재합니다.

- 수주 집중도: 특정 선종에 집중된 수주는 시장 변화에 민감할 수 있습니다.

- 기술 혁신 부족: 최근 1년간 신기술 특허 출원이 없어 기술적 경쟁력 강화가 필요합니다.

결론 및 대응 시나리오

HD한국조선해양은 대규모 수주 계약을 통해 긍정적인 실적 전망을 가지고 있습니다. 단기적으로는 주가 변동성을 고려하여 관찰이 필요하며, 중장기적으로는 안정적인 재무구조와 영업이익률에 주목할 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

이번 공시는 1조 원이 넘는 대규모 계약 체결로, 매출 성장에 긍정적인 영향을 미칠 것입니다.

Q. 동종업계 대비 밸류에이션은?

PBR 2.21배로 동종업종 평균을 상회하지만, 이는 높은 수익성을 반영한 것으로 보입니다.

Q. 단기 vs 장기 관점에서의 투자 전략은?

단기적으로는 주가 변동성을 주시할 필요가 있으며, 장기적으로는 안정적 재무구조와 성장성을 고려한 접근이 필요합니다.

관련주·테마

삼성중공업, 현대미포조선, 대우조선해양, 한화오션, STX조선해양

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.