한눈에 보기

와이씨가 삼성전자와 총 930억 원 규모의 반도체 검사장비 공급 계약을 체결했습니다. 이 계약은 2026년 5월 29일부터 11월 30일까지 진행될 예정이며, 이는 와이씨의 최근 매출액 대비 34.11%에 해당하는 규모입니다. 이러한 대규모 계약 체결 소식은 시장에서 긍정적인 반응을 얻고 있으나, 주가는 현재 15,900원으로 -1.67% 하락한 상태입니다. 앞으로의 매출 성장과 수익성 개선이 기대되지만, 최근의 재무 지표에서 나타난 매출 감소와 부채 증가를 주의 깊게 살펴볼 필요가 있습니다.

공시 핵심 요약

- 계약 금액: 930억 원 (부가가치세 제외)

- 계약 상대방: 삼성전자(주)

- 계약 기간: 2026년 5월 29일 ~ 2026년 11월 30일

- 매출 대비 비중: 34.11%

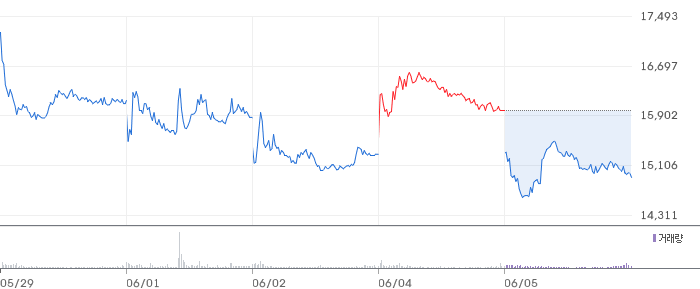

주가·시세 점검

현재 와이씨의 주가는 15,900원으로 전일 대비 1.67% 하락했습니다. PBR은 3.54배로, 동종 업종 평균 대비 다소 높은 수준입니다. 52주 고점인 16,850원에서 약 5.63% 하락한 상태입니다. 이러한 수치는 최근 계약 체결에도 불구하고 시장에서의 기대감이 완전히 반영되지 않았음을 시사합니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 와이씨의 매출액은 333억 원으로 전기 대비 14.5% 감소했습니다. 그러나 영업이익은 40억 원으로 전기 대비 365.3% 증가하여 흑자 전환에 성공했습니다. 영업이익률은 12.0%이며, 부채비율은 30.7%로 안정적인 수준을 유지하고 있습니다. 매출 감소에도 불구하고 수익성 개선이 두드러져 긍정적인 신호로 평가됩니다.

기술력·신사업 진단

최근 1년간 와이씨는 신규 특허를 출원하지 않았습니다. 이는 현재의 기술력을 바탕으로 기존 사업의 효율성을 높이는 데 집중하고 있음을 의미합니다. 반도체 검사장비 분야에서의 경쟁력을 강화하는 것이 주요 목표로 보입니다.

시장·산업 흐름

반도체 산업은 최근 몇 년간 공급망 문제와 수요 증가로 인해 변동성이 높았습니다. 와이씨가 삼성전자와의 대규모 계약을 체결한 것은 업계 내에서의 입지를 강화하는 긍정적인 신호입니다. 동종업계가 기술 혁신과 생산 능력 확장에 집중하는 가운데, 와이씨의 이러한 계약 체결은 향후 시장 점유율 확대의 발판이 될 수 있습니다.

투자 포인트

- 대규모 계약 체결: 삼성전자와의 930억 원 규모의 계약은 매출 증대에 직접적인 영향을 미칠 것입니다.

- 수익성 개선: 영업이익 흑자 전환과 높은 영업이익률은 긍정적인 재무 개선 신호입니다.

- 산업 성장성: 반도체 산업의 지속적인 성장세는 와이씨의 장기적인 매출 확대에 기여할 가능성이 큽니다.

리스크 요인

- 매출 감소: 최근 매출액이 감소한 것은 우려스러운 요소로, 지속적인 매출 성장 전략이 필요합니다.

- 부채 증가: 부채총계가 증가하고 있어 재무 건전성에 대한 지속적인 모니터링이 필요합니다.

- 특허 출원 부재: 새로운 기술 개발 없이 기존 사업에만 집중하는 점은 장기적 성장의 제한 요소가 될 수 있습니다.

결론 및 대응 시나리오

와이씨는 삼성전자와의 대규모 계약 체결로 긍정적인 주목을 받고 있습니다. 단기적으로는 주가 변동성을 관찰하면서 시장의 반응을 지켜보는 것이 중요합니다. 중장기적으로는 반도체 산업의 성장성과 와이씨의 수익성 개선을 고려하여 추가적인 매출 확대 가능성을 탐색하는 것이 바람직합니다.

자주 묻는 질문

Q. 이번 공시가 호재인가요?

네, 삼성전자와의 930억 원 규모 계약은 와이씨의 매출 성장을 기대하게 하는 호재입니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR 3.54배로, 동종 업종 평균 대비 다소 높은 수준입니다.

Q. 단기 vs 장기 관점에서의 투자 전략은?

단기적으로는 주가 변동성을 주의 깊게 관찰하고, 중장기적으로는 반도체 산업 성장성을 고려한 전략이 필요합니다.

관련주·테마

- 삼성전자

- SK하이닉스

- DB하이텍

- 한미반도체

- 오스코텍

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.