한눈에 보기

유디엠텍은 최근 10억 원 규모의 스마트 에어 케어 플랫폼 운영관리 서비스 계약을 체결했습니다. 이로 인해 코스닥 시장에서 주가가 29.81% 상승하며 투자자들의 관심을 끌고 있습니다. 이번 계약은 회사의 최근 매출 대비 31.84%에 해당하는 규모로, 단기적으로 긍정적인 시장 반응을 얻고 있습니다. 그러나 계약 상대방의 비공개로 인해 불확실성도 존재하며, 영업이익 적자 상황 역시 개선이 필요합니다.

공시 핵심 요약

- 계약 금액: 1,023,000,000원

- 계약 상대방: 미공개

- 계약 기간: 2026-06-10 ~ 2026-07-20

- 최근 매출 대비 비중: 31.84%

주가·시세 점검

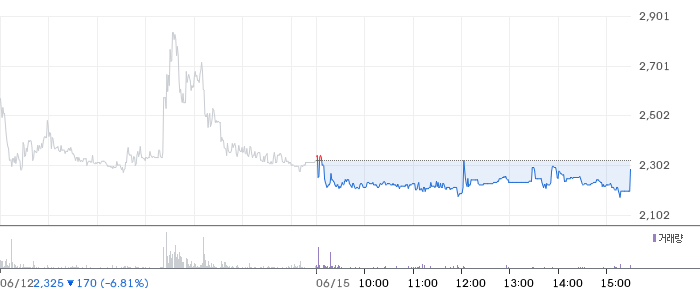

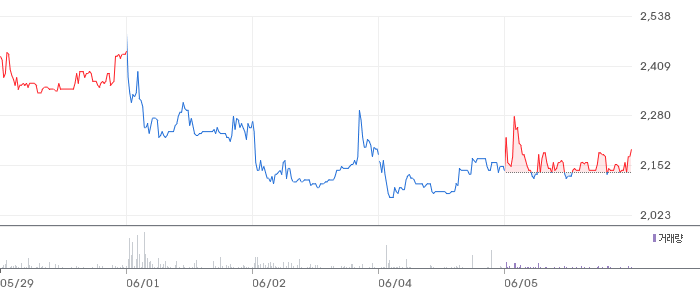

유디엠텍의 현재 주가는 2,700원으로, 전일 대비 29.81% 상승했습니다. 시가총액은 시장에서의 긍정적인 반응을 반영하여 증가세를 보이고 있습니다. PBR은 2.25배로, 동종업종 평균 대비 다소 높은 수준입니다. 이는 투자자들이 유디엠텍의 성장 가능성을 높게 평가하고 있음을 나타냅니다. 52주 최고가에 비해 현재 주가는 상승세를 기록하고 있어, 단기적 투자 관점에서 주목할 만합니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

유디엠텍의 2026년 1분기 매출액은 9억 원으로 전 분기 대비 41.0% 증가했습니다. 그러나 영업이익은 -6억 원으로 여전히 적자를 기록하고 있으며, 영업이익률은 -62.8%에 해당합니다. 이는 동종업계 평균 수준과 비교했을 때 상당히 낮은 수치로, 수익성 개선이 필요합니다. 부채비율은 43.1%로 비교적 안정적인 수준을 유지하고 있습니다.

기술력·신사업 진단

유디엠텍은 최근 1년간 출원한 특허가 없어, 현재는 기존 사업의 운영 효율화에 집중하고 있는 것으로 보입니다. 이는 신사업 진출보다는 현재 사업의 안정적인 운영을 목표로 하고 있음을 시사합니다.

시장·산업 흐름

유디엠텍은 최근 다양한 글로벌 기업들과의 파트너십을 통해 시장 입지를 확대하고 있습니다. 특히 유럽 ‘말로지카’와의 파트너십 체결은 유럽 시장 진출의 교두보가 될 것으로 기대됩니다. 또한, 일본 넵콘 재팬에서는 AI 기술력을 입증하며 현대차와 도요타 등 주요 자동차 제조사와의 협력을 강화하고 있습니다. 이는 유디엠텍의 글로벌 시장 공략 전략과 맞물려 긍정적인 산업 흐름을 보여줍니다.

투자 포인트

- 계약 규모의 중요성: 이번 계약은 매출 대비 31.84%로, 단기적으로 회사 매출에 큰 영향을 미칠 수 있습니다.

- 글로벌 파트너십 확장: 유럽과 일본 시장에서의 파트너십은 유디엠텍의 글로벌 시장 확장 가능성을 높이고 있습니다.

- 기술력 인정: 일본 넵콘 재팬에서의 AI 기술력 입증은 회사의 기술적 경쟁력을 강화합니다.

리스크 요인

- 계약 상대방 비공개: 계약 상대방의 비공개는 정보의 투명성 부족으로 인해 투자자들에게 불확실성을 제공할 수 있습니다.

- 영업이익 적자 지속: 지속적인 영업이익 적자는 수익성 개선의 필요성을 강조합니다.

- 특허 출원 부재: 최근 1년간 특허 출원이 없어, 기술 개발의 정체 가능성이 우려됩니다.

결론 및 대응 시나리오

유디엠텍의 최근 계약 체결은 단기적으로 긍정적인 영향을 미치고 있으나, 장기적인 수익성 개선이 필요합니다. 단기 트레이더 관점에서는 주가 변동성을 활용한 기회가 있을 수 있으며, 중장기 투자자 관점에서는 수익성 개선 여부를 지속적으로 관찰할 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

이번 공시는 매출 대비 높은 비중의 계약 체결로 단기적으로는 호재로 작용할 수 있습니다.

Q. 동종업계 대비 밸류에이션은?

현재 PBR은 동종업계 평균보다 높아, 성장 가능성에 대한 기대감이 반영된 것으로 보입니다.

Q. 단기 vs 장기 관점에서 어떤가요?

단기적으로는 주가 상승을 활용할 수 있는 기회가 있으나, 장기적으로는 수익성 개선 여부를 지켜봐야 합니다.

관련주·테마

- 현대차

- 도요타

- 지멘스

- 삼성전자

- LG전자

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.