한눈에 보기

키이스트는 한국방송공사(KBS)와 드라마 ‘슬리핑닥터’의 외주제작 계약을 체결했습니다. 계약 금액은 55억 2천만 원으로, 이는 최근 매출 대비 35.16%에 해당합니다. 현재 주가는 1,536원으로, 전일 대비 3.64% 하락했습니다. 향후 이 계약이 매출 확대와 수익성 개선에 기여할 가능성을 주목할 필요가 있습니다.

공시 핵심 요약

- 계약 금액: 5,520,000,000원

- 계약 상대방: 한국방송공사(KBS)

- 계약 기간: 2026년 6월 10일 ~ 2027년 6월 15일

- 최근 매출 대비 비중: 35.16%

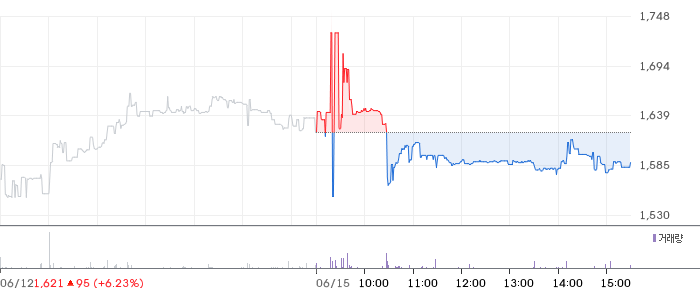

주가·시세 점검

현재 키이스트의 주가는 1,536원으로, 전일 대비 58원 하락했습니다. PBR은 0.80배로, 코스닥 평균 대비 낮은 수준입니다. 52주 고점 대비 3.64% 하락한 상태이며, 동종업종 평균 PER 대비 저평가된 상태로 보입니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 기준 매출액은 85억 원으로 전기 대비 89.8% 증가했습니다. 영업이익은 -10억 원으로, 적자 폭이 다소 줄어들었습니다. 부채비율은 56.7%로, 업계 평균과 유사한 수준입니다. 이러한 수치는 전반적으로 개선 추세에 있으나, 영업이익률 개선이 필요합니다.

기술력·신사업 진단

최근 1년간 출원된 특허가 없어, 키이스트는 현재 기존 사업의 운영 효율화에 집중하고 있는 것으로 보입니다. 이는 새로운 기술 개발보다 안정적인 수익 창출을 목표로 하고 있음을 시사합니다.

시장·산업 흐름

키이스트는 최근 KBS와의 드라마 외주제작 계약을 통해 매출 확대를 기대하고 있습니다. 이는 콘텐츠 산업에서 외주제작의 중요성이 부각되고 있는 현상과 맞물려 있습니다. 동종업계 트렌드로는 OTT 플랫폼과의 협업을 통한 수익 다각화가 주목받고 있습니다.

투자 포인트

- 높은 매출 성장률: 최근 매출이 전기 대비 89.8% 증가하며, 성장성이 돋보입니다.

- 안정적 파트너십: KBS와의 계약을 통해 안정적인 매출처 확보가 가능합니다.

- 적자폭 감소: 영업이익 적자폭이 줄어들며, 수익성 개선 가능성이 있습니다.

리스크 요인

- 영업이익 적자: 여전히 영업이익 적자가 지속되고 있어 재무 구조 개선이 필요합니다.

- 특허 부재: 최근 1년간 특허 출원이 없어, 기술 경쟁력 강화가 필요합니다.

- 주가 변동성: 최근 주가 하락세로 인해 투자 심리가 위축될 수 있습니다.

결론 및 대응 시나리오

키이스트는 KBS와의 계약을 통해 매출 확대 가능성을 보이고 있습니다. 단기 트레이더는 주가 변동성에 유의하며 관찰할 필요가 있으며, 중장기 투자자는 매출 성장과 수익성 개선 가능성을 주목할 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인가요?

이번 공시는 매출 확대 가능성이 있어 긍정적인 신호로 볼 수 있습니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

현재 PBR이 0.80배로, 동종업계 평균 대비 저평가된 상태입니다.

Q. 단기 vs 장기 투자 관점에서는 어떤가요?

단기적으로는 주가 변동성에 주의해야 하며, 장기적으로는 매출 성장성에 주목할 필요가 있습니다.

관련주·테마

- CJ ENM

- 스튜디오드래곤

- 에이스토리

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.