한눈에 보기

종근당홀딩스는 시흥 배곧 바이오복합연구단지에 약 3,925억 원을 투자하여 바이오의약품 연구개발 인프라를 구축할 계획입니다. 이 투자 소식에 시장은 다소 혼재된 반응을 보이며 주가는 -0.97% 하락했습니다. 향후 이 투자로 인한 연구개발 성과가 주목됩니다.

공시 핵심 요약

- 투자금액: 3,925억 원

- 계약 상대방: 미공개

- 계약 기간: 2026년 6월 11일 ~ 2028년 8월 31일

- 최근 매출 대비 비중: 약 163.3% (2026년 1분기 매출 2,403억 원 기준)

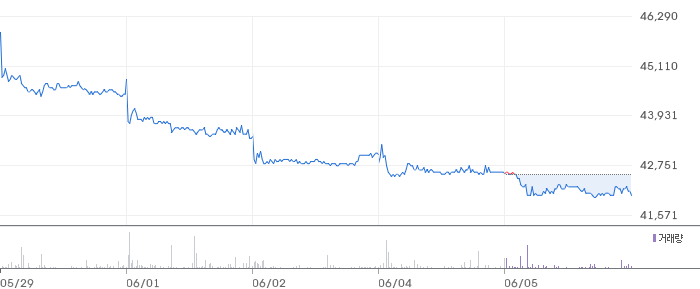

주가·시세 점검

현재 종근당홀딩스의 주가는 40,850원으로, 전일 대비 0.97% 하락했습니다. PBR은 0.30배로 저평가된 상태이며, 거래량은 5,307주로 다소 낮은 편입니다. 52주 고점 대비 몇 % 하락했는지는 추가 데이터가 필요합니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 기준 매출액은 2,403억 원으로 전기 대비 2.6% 감소했습니다. 그러나 영업이익은 193억 원으로 62.0% 증가하여 영업이익률은 8.0%에 달했습니다. 부채비율은 81.8%로 안정적인 수준입니다. 동종업계 평균과 비교해 보면, 영업이익률은 경쟁력 있는 수준입니다.

기술력·신사업 진단

최근 1년 내 출원된 특허가 없어 새로운 기술 개발보다는 기존 사업의 효율화에 집중하고 있는 것으로 보입니다. 이는 바이오의약품 연구개발에 대한 신규 투자가 이를 보완할 가능성을 시사합니다.

시장·산업 흐름

최근 종근당홀딩스는 지배구조 및 오너가의 지배력 강화 움직임에 관련된 뉴스가 보도되고 있습니다. 이러한 움직임은 기업의 안정적 운영을 위한 전략으로 해석될 수 있습니다. 바이오 산업은 지속적으로 성장하고 있으며, 종근당홀딩스의 이번 투자는 이 흐름에 부합하는 전략적 결정입니다.

투자 포인트

- 바이오의약품 연구개발 투자: 3,925억 원 규모의 대규모 투자로 중장기적인 연구개발 성과가 기대됩니다.

- 안정적인 재무 구조: 부채비율 81.8%로 비교적 안정적이며, 영업이익률도 8.0%로 양호한 수준입니다.

- 오너가 지배력 강화: 최대주주 지분율 증가로 경영 안정성이 높아질 가능성이 있습니다.

리스크 요인

- 매출 성장 정체: 최근 매출 감소 추세는 투자자에게 우려를 줄 수 있습니다.

- 특허 출원 부재: 최근 1년간 특허 출원이 없어 기술 혁신 측면에서 다소 보수적일 수 있습니다.

- 시장 반응 미온: 투자 발표에도 불구하고 주가 하락은 시장의 불확실한 반응을 반영합니다.

결론 및 대응 시나리오

종근당홀딩스의 바이오의약품 연구개발 투자 소식은 장기적으로 긍정적 요인으로 작용할 가능성이 큽니다. 단기적으로는 시장의 혼재된 반응을 관찰할 필요가 있으며, 중장기 투자자로서는 연구개발 성과와 재무 안정성을 주목할 만합니다.

자주 묻는 질문

Q. 이번 공시가 호재인가요?

이번 공시는 장기적으로 긍정적인 요인입니다. 대규모 투자로 인한 연구개발 성과가 기대됩니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR 0.30배로 저평가된 상태입니다. 이는 추가적인 투자 매력으로 작용할 수 있습니다.

Q. 단기 vs 장기 관점에서 어떻게 볼까요?

단기적으로는 시장의 반응을 관찰하며, 중장기적으로는 연구개발 성과와 재무 안정성을 주목해야 합니다.

관련주·테마

- 셀트리온

- 삼성바이오로직스

- 한미약품

- 유한양행

- LG화학

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.