한눈에 보기

알지노믹스가 최근 무상증자를 발표하며 투자자들의 관심을 끌고 있습니다. 그러나 공시 후 주가는 3.9% 하락하였습니다. 주가 하락의 배경에는 부진한 재무지표와 시장의 불확실성이 존재합니다. 향후 신사업의 성과와 재무 개선이 중요한 투자 포인트로 작용할 것입니다.

공시 핵심 요약

알지노믹스는 주당 1주 무상증자를 결정했습니다. 신주의 총 수는 14,027,718주로, 이번 증자를 통해 발행주식 총수는 28,055,436주에서 두 배로 증가할 예정입니다. 자본에 전입할 금액은 7,013,859,000원이며, 이는 주식발행초과금으로부터 전입됩니다. 계약 상대방은 미공개입니다. 이번 무상증자는 매출 대비 비중이 미공개입니다.

주가·시세 점검

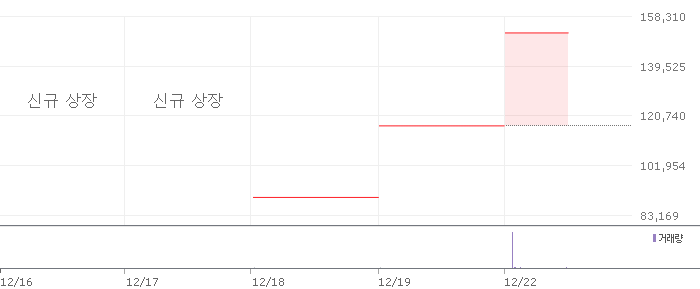

현재 알지노믹스의 주가는 88,700원으로, 전일 대비 3,600원(-3.9%) 하락했습니다. 시가총액은 약 2,486억원으로, PBR은 23.88배에 달합니다. 이는 동종업계 대비 높은 수준으로, 투자자들은 높은 밸류에이션을 주의깊게 살펴봐야 합니다. 52주 최고가는 98,000원으로, 현재 주가는 최고가 대비 약 9.5% 하락한 상태입니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 기준 알지노믹스의 영업이익은 -81억원으로, 전기 대비 95.0% 감소했습니다. 이는 동종업계 평균과 비교해도 상당히 부진한 실적입니다. 자산총계는 586억원으로 전기 대비 6.7% 감소했으며, 부채총계는 68억원으로 73.0% 증가했습니다. 부채비율은 13.2%로, 상대적으로 안정적인 수준을 유지하고 있습니다.

기술력·신사업 진단

최근 1년 내에 출원된 특허가 없어, 알지노믹스는 현재 기존 사업의 운영 효율화 단계에 있는 것으로 해석됩니다. 이는 신사업이나 기술개발보다는 현재 사업의 안정적인 운영에 초점을 맞추고 있음을 시사합니다.

시장·산업 흐름

최근 알지노믹스는 RZ-001의 교모세포종 임상 중간결과를 발표하며 주목받았습니다. 이러한 임상 결과는 장기적인 재발 억제 가능성을 제시하며, 시장의 긍정적인 반응을 이끌어내고 있습니다. 그러나 무상증자 발표와 주가 하락은 시장의 불확실성을 반영합니다. 바이오 산업 전체가 신약 개발과 임상 결과에 크게 좌우되는 상황에서 알지노믹스의 향후 성과가 중요해 보입니다.

투자 포인트

- 무상증자: 기존 주주에게 혜택을 주는 무상증자는 주주 가치를 높일 수 있는 긍정적인 요소입니다.

- 임상 결과: RZ-001의 임상 중간결과는 장기적인 재발 억제 가능성을 보여주며, 향후 매출 증가에 기여할 수 있습니다.

- 부채비율 안정성: 부채비율이 13.2%로 상대적으로 안정적이어서 재무 리스크가 낮습니다.

리스크 요인

- 부진한 재무 성과: 영업이익 감소와 자산 감소는 단기적으로 투자 매력을 감소시킵니다.

- 높은 PBR: 23.88배의 높은 PBR은 동종업계 대비 부담스러운 수준입니다.

- 특허 부재: 최근 1년간 특허 출원 없음은 기술 혁신의 부재로 해석될 수 있습니다.

결론 및 대응 시나리오

알지노믹스는 무상증자를 통해 주주 가치를 제고하려 하고 있지만, 부진한 재무지표와 높은 밸류에이션은 부담으로 작용할 수 있습니다.

- 단기 트레이더 관점: 주가 변동성이 높아 단기 트레이딩에는 주의가 필요합니다. 시장 반응을 관찰하며 대응하는 것이 좋습니다.

- 중장기 투자자 관점: 임상 결과와 신사업 진전을 주목하며, 장기적 관점에서 투자 가치 여부를 판단할 필요가 있습니다.

자주 묻는 질문

Q. 이번 무상증자가 호재인가요?

무상증자는 기존 주주에게 주식을 추가로 배정하는 것으로, 주주 가치를 높일 수 있는 긍정적 요소입니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

알지노믹스의 PBR은 23.88배로, 동종업계 대비 높은 수준입니다. 이는 투자에 부담이 될 수 있습니다.

Q. 단기 투자에 적합한가요?

단기적으로는 주가 변동성이 높아 투자에 신중을 기해야 합니다. 시장 반응을 주의깊게 살펴보세요.

관련주·테마

- 셀트리온

- 삼성바이오로직스

- 한미약품

- 녹십자

- 에스티팜

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.