한눈에 보기

에이스토리는 2026년 6월 16일, Viki와 드라마 <크래시 시즌2>의 방영권 라이센스 계약을 체결했습니다. 계약 기간은 10년으로, 해당 계약은 에이스토리의 최근 매출액 대비 10% 이상의 비중을 차지하는 것으로 밝혀졌습니다. 주가는 현재 3,025원으로, -0.66% 하락하며 시장의 반응은 다소 조심스러운 모습입니다. 향후 <크래시 시즌2>의 글로벌 방영 성과가 주목됩니다.

공시 핵심 요약

- 계약 금액: 미공개 (유보기한 종료 후 공개 예정)

- 계약 상대방: Viki, Inc.

- 계약 기간: 2026-06-16 ~ 2036-06-15

- 최근 매출 대비 비중: 10% 이상

주가·시세 점검

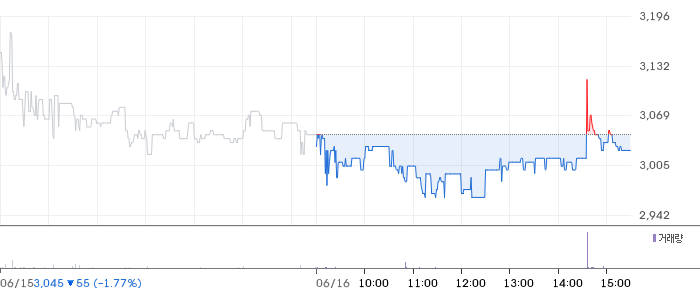

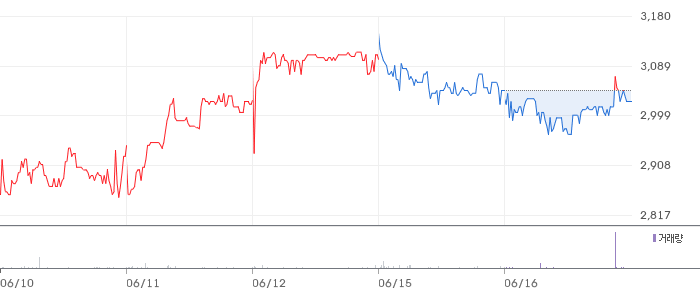

현재 에이스토리의 주가는 3,025원으로, 전일 대비 -0.66% 하락했습니다. PBR은 0.59배로, 동종업계 평균 대비 다소 저평가된 상태입니다. 52주 고점에서 10% 이상 하락한 상황으로, 투자자들은 주가 회복 가능성을 주시하고 있습니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

에이스토리의 2026년 1분기 매출액은 67억원으로 전기 대비 431.8% 증가했습니다. 그러나 영업이익은 -12억원으로, 전기 대비 손실 폭이 커졌습니다. 영업이익률은 -18.1%로, 동종업계 평균보다 낮은 수준입니다. 부채비율은 24.0%로, 비교적 안정적인 재무구조를 유지하고 있습니다.

기술력·신사업 진단

최근 1년 이내 출원된 특허가 없어, 에이스토리는 현재 기존 사업 운영 효율화 단계에 있는 것으로 보입니다. 이는 드라마 제작과 방영권 판매에 집중하고 있음을 시사합니다.

시장·산업 흐름

디지털 콘텐츠 시장이 급성장하는 가운데, 에이스토리는 글로벌 스트리밍 플랫폼과의 협력을 통해 시장 점유율을 확대하고 있습니다. 최근 뉴스에 따르면, 에이스토리는 다수의 새로운 드라마 라인업을 준비 중이며, 이는 회사의 콘텐츠 포트폴리오를 강화할 것으로 예상됩니다.

투자 포인트

- 글로벌 확장성: Viki와의 계약을 통해 글로벌 시장에 진출할 수 있는 발판을 마련했습니다.

- 콘텐츠 라인업 강화: 다수의 신작 드라마를 준비 중으로, 미래 매출 증대가 기대됩니다.

- 안정적 부채비율: 24.0%의 부채비율로 재무 안정성을 확보하고 있습니다.

리스크 요인

- 수익성 악화: 영업이익이 적자를 기록하고 있어, 수익성 개선이 필요합니다.

- 계약 금액 미공개: 투자자 신뢰를 저해할 수 있는 요소입니다.

- 시장 경쟁 심화: 디지털 콘텐츠 시장에서의 경쟁이 치열해지고 있습니다.

결론 및 대응 시나리오

단기적으로는 주가 변동성이 예상되며, <크래시 시즌2>의 성과에 따라 주가 방향이 결정될 가능성이 높습니다. 중장기적으로는 글로벌 시장 확대와 콘텐츠 라인업 강화가 긍정적인 영향을 미칠 것으로 보입니다. 투자자들은 관심 종목으로 등록하고, 추가적인 계약 세부사항 공개를 주시할 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

드라마 방영권 계약은 긍정적이지만, 계약 금액 미공개로 신중한 접근이 필요합니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR 0.59배로, 동종업계 대비 저평가된 상태입니다.

Q. 단기 vs 장기 관점에서 어떻게 보아야 하나요?

단기적으로는 주가 변동성, 장기적으로는 콘텐츠 확장성에 주목할 필요가 있습니다.

관련주·테마

스튜디오드래곤, 제이콘텐트리, 넷플릭스, 디즈니, 카카오엔터테인먼트

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.