한눈에 보기

DKME는 최근 TECHNIP과의 57억 원 규모 LNG 플랜트 기자재 공급 계약을 체결하였습니다. 이 계약은 DKME의 2025년 매출액 대비 4.31%에 해당하며, 시장은 긍정적으로 반응하여 주가는 4.26% 상승했습니다. 향후 옵션 계약으로 인한 추가 수익성 개선 가능성이 있습니다.

공시 핵심 요약

계약 금액: 5,755,063,000원

계약 상대방: TECHNIP

계약 기간: 2026-06-16 ~ 2027-12-15

최근 매출 대비 비중: 4.31%

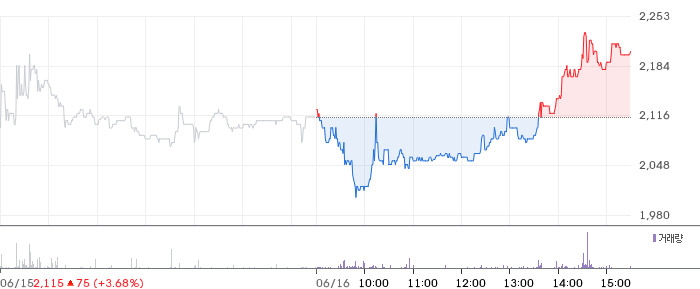

주가·시세 점검

현재 DKME의 주가는 2,205원으로, 전일 대비 90원 상승하여 4.26%의 상승률을 기록하고 있습니다. 최근 거래량은 330,989주로, 이는 시장의 관심이 증가하고 있음을 시사합니다. PBR은 0.80배로, 동종업계 평균보다 낮은 수준입니다. 52주 고점에서 하락한 폭은 미공개 상태입니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 매출액은 204억 원으로 전기 대비 45.2% 감소하였으며, 영업이익은 12억 원으로 전기 대비 64.9% 감소했습니다. 영업이익률은 6.1%로, 동종업계 평균에 비해 낮은 편입니다. 반면 부채비율은 52.7%로 상대적으로 안정적인 수준을 유지하고 있습니다.

기술력·신사업 진단

최근 1년 이내에 출원된 특허가 없어, DKME는 현재 기존 사업의 운영 효율화 단계에 있는 것으로 보입니다. 이는 신사업보다는 현재 사업의 내실을 다지는 데 집중하고 있음을 의미합니다.

시장·산업 흐름

DKME의 TECHNIP과의 계약 체결은 LNG 플랜트 기자재 시장의 성장 가능성을 반영합니다. 최근 LNG 관련 산업은 친환경 에너지 전환의 일환으로 주목받고 있으며, DKME는 이러한 시장 흐름에 발맞춰 계약을 성사시켰습니다. 동종업계 기업들도 유사한 방향으로 사업을 확장하고 있어, 경쟁이 치열해질 것으로 예상됩니다.

투자 포인트

- TECHNIP과의 대규모 계약 체결: 이번 계약은 DKME의 매출 다각화 및 안정성에 기여할 것으로 기대됩니다.

- 옵션 계약 가능성: 계약상 옵션이 포함되어 추가 매출 발생 가능성이 있습니다.

- LNG 플랜트 시장 성장: 친환경 에너지 전환에 따라 LNG 시장의 성장세가 지속될 것으로 보입니다.

리스크 요인

- 매출 및 영업이익 감소: 최근 매출과 영업이익이 감소 추세에 있어, 지속적인 수익성 개선이 필요합니다.

- 신사업 부재: 최근 특허 출원 부재는 기술 혁신 부족을 나타낼 수 있습니다.

- 경쟁 심화: 동종업계의 경쟁 심화로 인해 시장 점유율 확보가 어려울 수 있습니다.

결론 및 대응 시나리오

DKME는 TECHNIP과의 계약을 통해 단기적으로 긍정적인 주가 반응을 얻었습니다. 단기 트레이더는 주가 변동성을 이용한 단기 수익 기회를 모색하되, 중장기 투자자는 추가 계약 옵션의 실행 여부와 매출 개선 여부를 주의 깊게 모니터링할 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인가요?

이번 계약은 매출 대비 4.31%에 해당하는 규모로, 단기적으로 긍정적인 호재로 작용하고 있습니다.

Q. 동종업계 대비 DKME의 밸류에이션은 어떤가요?

PBR 0.80배로, 동종업계 평균보다 낮아 상대적으로 저평가된 상태입니다.

Q. DKME의 장기 성장 가능성은?

LNG 플랜트 시장의 성장과 옵션 계약 가능성 등으로 인해 장기적으로 성장 잠재력이 있습니다.

관련주·테마

- 삼강엠앤티

- 대우조선해양

- 현대중공업

- 삼성중공업

- 한화에어로스페이스

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.