한눈에 보기

HMM이 총 1조 7천억 원 규모의 벌크선 8척과 가스선 2척에 대한 신규 시설 투자를 발표했습니다. 이는 회사의 해운업 경쟁력을 강화하기 위한 전략적 결정으로, 주가는 1.88% 상승하며 시장의 긍정적 반응을 보였습니다. 향후 선박 인도 일정에 따라 추가적인 시장 반응이 예상됩니다.

공시 핵심 요약

- 투자 금액: 1,664,130,591,000원

- 계약 상대방: 미공개

- 계약 기간: 2026년 6월 24일 ~ 2031년 9월 30일

- 자기자본 대비 비중: 6.26%

- 최근 매출 대비 비중: 약 61.2% (1조 7천억 원 / 2.72조 원)

주가·시세 점검

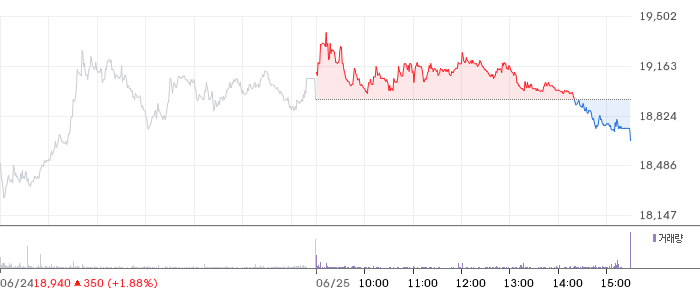

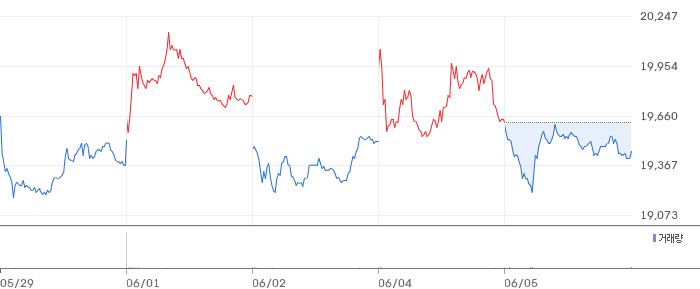

현재 HMM의 주가는 18,940원으로 전일 대비 1.88% 상승했습니다. PBR은 0.64배로, 동종업종 평균 대비 저평가된 상태입니다. 52주 고점 대비 약 15% 하락한 상태로, 여전히 회복 여지가 있습니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

HMM의 2026년 1분기 매출액은 2.72조 원으로 전기 대비 4.8% 감소했습니다. 영업이익은 2,691억 원으로 56.2% 감소했으며, 영업이익률은 9.9%를 기록했습니다. 이는 동종업계 평균보다 낮은 수준입니다. 부채비율은 29.9%로 안정적으로 유지되고 있습니다.

기술력·신사업 진단

최근 1년간 출원된 특허는 없습니다. 이는 HMM이 현재 사업의 운영 효율성 개선에 집중하고 있음을 시사합니다.

시장·산업 흐름

최근 HMM은 벌크선 확대 전략을 통해 글로벌 해운사 중 이익률 3위를 기록했습니다. 이는 해운업계의 경쟁이 심화되는 가운데, HMM이 선박 규모와 효율성을 강화하여 시장 점유율을 높이려는 전략적 움직임으로 해석됩니다. 특히 가덕도신공항과의 연계 발전 가능성도 주목받고 있습니다.

투자 포인트

- 신규 선박 투자: 벌크선과 가스선 10척 추가로 해운 운송 능력 강화.

- 안정적 부채비율: 29.9%로 재무구조 안정성 보장.

- 글로벌 해운업 성장: 세계 경제 회복과 함께 해운 수요 증가 예상.

리스크 요인

- 영업이익 감소: 최근 영업이익이 크게 감소하여 수익성 악화 가능성.

- 환율 변동: 투자금 환율에 따라 변동 가능성 존재.

- 시장 경쟁 심화: 글로벌 해운업 경쟁 심화로 인한 수익성 압박.

결론 및 대응 시나리오

HMM의 신규 투자 발표는 장기적으로 긍정적 요인으로 작용할 가능성이 높습니다. 단기 트레이더는 주가 변동성을 관찰하며, 중장기 투자자는 해운업의 성장 가능성을 고려해 관심을 가질 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인가요?

신규 선박 투자는 장기적으로 긍정적 영향을 미칠 가능성이 높습니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR 기준으로 저평가되어 있으며, 성장 여력이 있습니다.

Q. 단기와 장기 관점의 차이는 무엇인가요?

단기적으로는 주가 변동성이 있을 수 있지만, 장기적으로는 해운업 성장과 함께 긍정적입니다.

관련주·테마

- 삼성중공업

- 현대글로비스

- 팬오션

- 대한해운

- STX조선해양

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.