한눈에 보기

워트는 삼성전자와의 8억 5,742만 8,800원 규모의 초정밀항온항습제어장치 공급 계약을 체결했습니다. 이는 최근 매출의 5.65%에 해당하며, 반도체 시장의 회복과 맞물려 워트의 실적 개선 기대감을 높이고 있습니다. 그러나 주가는 -0.69% 하락하며 시장의 변동성을 반영하고 있습니다. 향후 워트의 지속적인 반도체 장비 수주가 실적에 어떻게 기여할지 주목됩니다.

공시 핵심 요약

- 계약 금액: 8억 5,742만 8,800원

- 계약 상대방: 삼성전자

- 계약 기간: 2026년 6월 24일 ~ 2027년 4월 7일

- 최근 매출 대비 비중: 5.65%

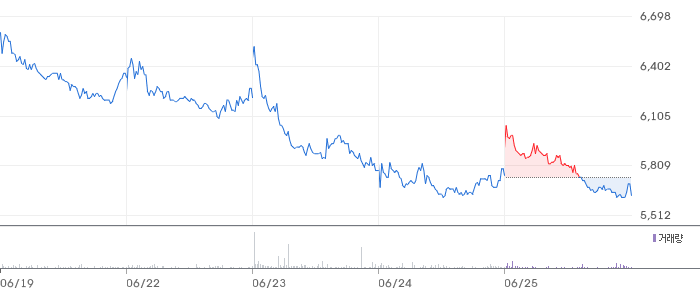

주가·시세 점검

현재 워트의 주가는 5,740원으로 전일 대비 -0.69% 하락했습니다. PBR은 1.38배로, 동종업종 평균 PBR과 비교했을 때 상대적으로 높지 않은 수준입니다. 52주 최고가 대비 약 5.6% 낮은 수준에 머물러 있습니다. 이는 시장의 변동성 속에서도 상대적으로 안정적인 주가 흐름을 보여주고 있습니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 기준, 워트의 매출액은 43억 원으로 전기 대비 5.8% 감소했습니다. 영업이익은 10억 원으로 전기 대비 6.9% 감소했으나 영업이익률은 22.1%로 여전히 높은 수준을 유지하고 있습니다. 부채비율은 3.6%로 매우 낮아 재무구조가 안정적이라고 평가할 수 있습니다. 동종업계 평균과 비교했을 때, 영업이익률은 강점으로 작용하고 있습니다.

기술력·신사업 진단

최근 1년간 출원 특허가 없다는 점은 아쉬운 부분이나, 이는 워트가 현재 사업 운영의 효율화에 집중하고 있음을 의미할 수 있습니다. 초정밀항온항습제어장치 분야에서의 기술력을 바탕으로 반도체 장비 시장에서의 입지를 강화하고 있습니다.

시장·산업 흐름

최근 반도체 시장이 투자 가뭄을 벗어나고 있다는 평가가 이어지면서, 워트와 같은 장비 업체들이 수혜를 입고 있습니다. 특히 삼성전자의 반도체 증설 계획이 발표되면서 워트의 계약 체결이 주목을 받고 있습니다. 이러한 시장 흐름은 워트의 지속적인 성장을 위한 긍정적인 신호로 작용할 수 있습니다.

투자 포인트

- 반도체 시장 회복: 삼성전자와의 계약 체결은 반도체 시장의 회복세와 맞물려 긍정적인 실적 개선을 기대하게 합니다.

- 안정적인 재무구조: 낮은 부채비율과 높은 영업이익률은 워트의 재무 안정성을 뒷받침합니다.

- 글로벌 시장 확장 가능성: 중국 시안 지역을 포함한 글로벌 반도체 시장에서의 장비 공급 확대가 기대됩니다.

리스크 요인

- 특허 출원 부재: 최근 1년간 새로운 특허 출원이 없어, 기술 혁신에 대한 우려가 있을 수 있습니다.

- 주가 변동성: 최근 주가 하락은 투자자들에게 불안 요인으로 작용할 수 있습니다.

- 시장 경쟁 심화: 반도체 장비 시장의 경쟁 심화는 워트의 시장 점유율 확대에 제약이 될 수 있습니다.

결론 및 대응 시나리오

워트는 반도체 시장 회복과 함께 긍정적인 실적 개선을 기대할 수 있는 상황입니다. 단기 트레이더는 주가 변동성을 주의하며, 중장기 투자자는 워트의 안정적인 재무구조와 시장 확장 가능성에 주목할 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인가요?

이번 공시는 삼성전자와의 계약 체결로, 반도체 시장 회복과 맞물려 긍정적인 신호로 평가됩니다.

Q. 동종업계 대비 워트의 밸류에이션은 어떤가요?

현재 PBR은 1.38배로, 동종업종 평균과 비교했을 때 낮지 않은 수준입니다.

Q. 단기와 장기 투자 관점에서 어떤가요?

단기적으로는 주가 변동성에 주의가 필요하며, 장기적으로는 반도체 시장 회복과 워트의 안정적인 재무구조에 주목할 필요가 있습니다.

관련주·테마

- 삼성전자

- SK하이닉스

- DB하이텍

- 피에스케이

- 유진테크

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.