한눈에 보기

스마트레이더시스템이 SRS.Mobility, LLC와 3년간의 모듈형 데이터센터 공급 계약을 체결했습니다. 계약 금액은 7,691,500,000원으로, 이는 회사의 최근 매출액 대비 81.85%에 해당합니다. 이 뉴스에 시장은 긍정적으로 반응하여 주가는 3.52% 상승했습니다. 향후 추가 유닛 구매 옵션이 행사될 경우 계약 금액은 최대 3,845억 원까지 증가할 수 있습니다.

공시 핵심 요약

- 계약 금액: 7,691,500,000원 (USD 5,000,000)

- 계약 상대방: Smart Systems USA, LLC

- 계약 기간: 2026년 6월 25일 ~ 2029년 6월 25일

- 최근 매출 대비 비중: 81.85%

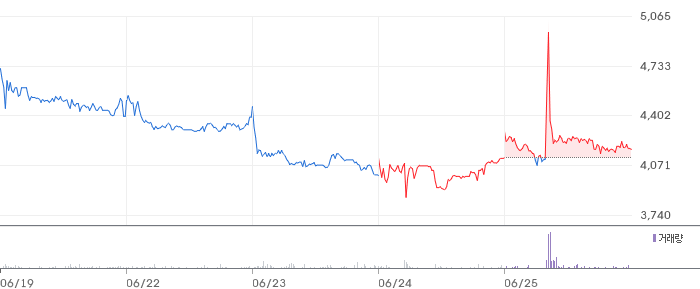

주가·시세 점검

현재 스마트레이더시스템의 주가는 4,270원으로, 이는 전일 대비 3.52% 상승한 수치입니다. PBR은 2.24배로, 동종업종 평균 대비 다소 높은 편입니다. 52주 고점은 5,360원으로, 현재 주가는 고점 대비 약 20% 하락한 상태입니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 기준, 스마트레이더시스템의 매출액은 15억 원으로 전기 대비 28.4% 감소했습니다. 영업이익은 -15억 원으로 적자 상태지만, 전기 대비 40.2% 개선되었습니다. 부채비율은 95.0%로, 업계 평균과 비교해 안정적인 수준입니다. 그러나 영업이익률이 -100.7%로 매우 낮아 수익성 개선이 필요합니다.

기술력·신사업 진단

최근 1년간 출원된 특허는 없습니다. 이는 현재 신사업보다는 기존 사업의 운영 효율화에 집중하고 있음을 시사합니다.

시장·산업 흐름

스마트레이더시스템은 최근 4D 이미징 레이다 기술을 바탕으로 글로벌 시장 확장을 시도하고 있습니다. 특히, 미국 시장에서의 성과가 두드러지며, 이는 향후 실적 개선의 긍정적 신호로 작용할 수 있습니다. 또한, 스마트 인프라와 데이터센터 분야에서의 입지를 강화하고 있습니다.

투자 포인트

- 대규모 계약 체결: 최근 매출 대비 81.85%에 해당하는 대규모 계약 체결로, 안정적인 매출 기반이 확보되었습니다.

- 글로벌 시장 확장: 미국 시장 진출 및 4D 이미징 레이다 기술을 통한 글로벌 확장 가능성이 높습니다.

- 재무구조 개선: 자산 증가와 부채비율 개선으로 재무 안정성이 강화되고 있습니다.

리스크 요인

- 적자 지속: 영업이익률이 -100.7%로, 수익성 개선이 시급합니다.

- 특허 출원 부재: 최근 1년간 특허 출원이 없어, 기술 혁신이 부족할 수 있습니다.

- 시장 경쟁 심화: 데이터센터 및 레이다 시장에서의 경쟁이 심화되고 있어, 시장 점유율 확보가 어려울 수 있습니다.

결론 및 대응 시나리오

스마트레이더시스템은 대규모 계약 체결을 통해 안정적인 매출 기반을 마련했으나, 수익성 개선이 필요합니다. 단기 트레이더는 주가 변동성에 주의하며, 중장기 투자자는 추가 유닛 구매 옵션 행사 여부와 시장 확장 상황을 주시할 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

이번 계약 체결은 매출 확대에 긍정적인 영향을 미칠 수 있습니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR이 2.24배로 다소 높은 편이나, 시장 확장 가능성으로 볼 때 투자 매력이 있습니다.

Q. 단기 vs 장기 관점은 어떻게 다른가요?

단기적으로는 주가 변동성에 주의가 필요하며, 장기적으로는 글로벌 시장 확장과 수익성 개선에 초점을 맞출 필요가 있습니다.

관련주·테마

- 케이엔에스

- LIG넥스원

- 한화시스템

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.