한눈에 보기

한화엔진이 한화오션과 1,400억원 규모의 단일판매ㆍ공급계약을 체결했습니다. 이는 전년 매출 대비 10.2%를 차지하는 규모로, 시장에서 긍정적인 반응을 얻고 있습니다. 그러나 주가는 현재 하락세를 보이고 있으며, 향후 방산 분야로의 사업 재편이 주목됩니다.

공시 핵심 요약

- 계약 금액: 1,400억원

- 계약 상대방: 한화오션

- 계약 기간: 미공개

- 최근 매출 대비 비중: 10.2%

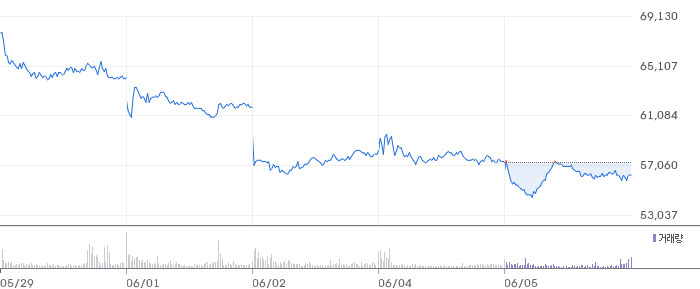

주가·시세 점검

현재 한화엔진의 주가는 51,000원으로 전일 대비 0.97% 하락했습니다. PBR은 6.97배로, 이는 동종업종 평균을 상회하는 수준입니다. 당일 시가는 52,700원, 고가는 53,400원, 저가는 49,200원이며, 거래량은 666,836주입니다. 52주 고점에서 몇 % 떨어졌는지는 공시 자료에 명시되어 있지 않지만, 최근 주가 하락은 시장의 불안감을 반영하는 것으로 보입니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

한화엔진의 2026년 1분기 매출액은 3,452억원으로 전기 대비 8.5% 증가했습니다. 영업이익은 514억원으로, 전기 대비 130.3% 급증하며 영업이익률은 14.9%에 달합니다. 이는 동종업계 평균을 상회하는 수준으로, 수익성 측면에서 긍정적인 평가를 받을 수 있습니다. 부채비율은 213.2%로 다소 높은 편이지만, 자산총계와 자본총계가 증가세를 보이며 안정적인 재무구조를 유지하고 있습니다.

기술력·신사업 진단

최근 1년 이내 출원 특허가 없어, 현재는 기존 사업의 운영 효율화 단계로 해석됩니다. 이는 한화엔진이 기존 사업의 안정성과 수익성을 강화하는 데 주력하고 있음을 시사합니다.

시장·산업 흐름

최근 한화엔진은 한화오션과 1,400억원 규모의 계약을 체결하며 시장의 주목을 받았습니다. 이는 전년 매출 대비 10.2%에 해당하는 규모로, 한화엔진의 매출 성장에 기여할 것으로 보입니다. 또한, 방산 분야로의 사업 재편이 진행 중이며, 이는 한화엔진의 장기적인 성장 동력이 될 가능성이 있습니다. 동종업계의 트렌드는 데이터센터 수혜 전망과 방산 분야의 성장에 집중되고 있습니다.

투자 포인트

- 계약 체결: 한화오션과의 1,400억원 규모 계약은 매출 성장에 긍정적 영향을 미칠 것입니다.

- 영업이익 개선: 영업이익이 전기 대비 130.3% 증가하며 수익성이 강화되고 있습니다.

- 방산 분야 진출: 방산 분야로의 사업 재편이 장기적인 성장 동력이 될 가능성이 큽니다.

리스크 요인

- 주가 변동성: 최근 주가 하락세는 시장의 불안감을 반영하고 있습니다.

- 부채비율: 213.2%의 높은 부채비율은 재무적 리스크 요인으로 작용할 수 있습니다.

- 특허 출원 없음: 최근 1년간 특허 출원이 없어, 기술 혁신 측면에서 약점이 될 수 있습니다.

결론 및 대응 시나리오

한화엔진은 최근 수주 계약과 영업이익 개선으로 긍정적인 모습을 보이고 있지만, 주가 변동성과 높은 부채비율이 리스크 요인으로 작용할 수 있습니다. 단기 트레이더는 주가 변동성에 주의하고, 중장기 투자자는 방산 분야로의 사업 재편 진행 상황을 주목할 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

이번 계약 체결은 전년 매출 대비 10.2%의 비중을 차지하며, 매출 성장에 긍정적입니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR 6.97배는 동종업종 평균을 상회하는 수준으로, 다소 높은 편입니다.

Q. 단기 vs 장기 관점에서 어떻게 봐야 할까요?

단기적으로는 주가 변동성에 주의가 필요하며, 장기적으로는 방산 분야 진출에 주목할 필요가 있습니다.

관련주·테마

한화시스템, 한화에어로스페이스, 한국항공우주, 두산중공업, 대우조선해양

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.