한눈에 보기

퓨쳐메디신은 최근 제3자 배정 유상증자 결정을 철회했습니다. 이와 함께 주가는 1.84% 상승하여 499원을 기록했습니다. 회사의 재무 상태는 개선이 시급하며, 특히 MASH 섬유화 신약후보의 미국 임상 2상 절차가 향후 관전 포인트로 부각되고 있습니다.

공시 핵심 요약

퓨쳐메디신은 이번 공시를 통해 유상증자 결정을 철회했다고 밝혔습니다. 계약 금액과 계약 상대방, 계약 기간은 미공개로 처리되었습니다. 최근 매출 대비 비중 역시 미공개입니다.

주가·시세 점검

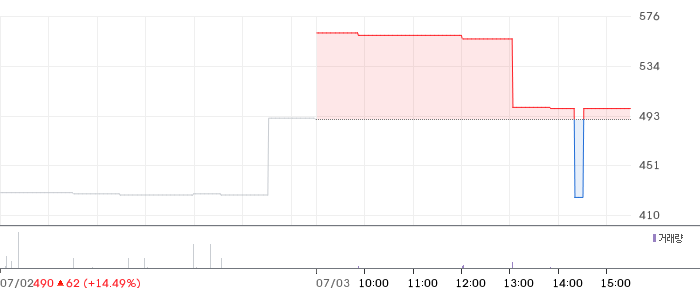

현재 퓨쳐메디신의 주가는 499원이며, 이는 전일 대비 1.84% 상승한 수치입니다. 당일 시가는 562원, 고가는 562원, 저가는 425원으로 거래되었습니다. 거래량은 1,432주로 기록되었습니다. 동종업종의 평균 PER과 비교했을 때, 퓨쳐메디신의 PBR은 부채비율이 -119.0%로 매우 낮습니다. 52주 고점에서 얼마나 하락했는지에 대한 데이터는 미공개입니다.

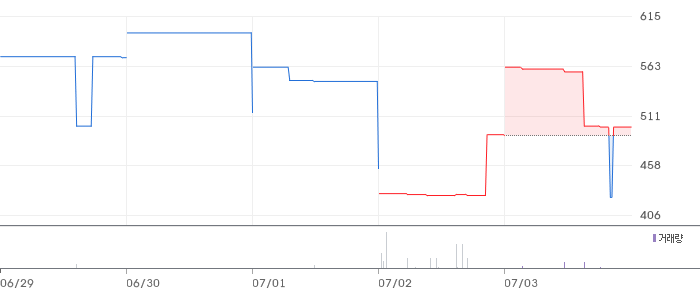

주가 차트

일봉 차트

주봉 차트

재무 체크

퓨쳐메디신의 2025년 영업이익은 -16억원으로 전기에 비해 59.9% 상승했습니다. 그러나 여전히 적자를 기록하고 있습니다. 자산총계는 7억원으로 전년 대비 69.1% 감소했으며, 부채총계는 42억원으로 2.6% 증가했습니다. 부채비율은 -119.0%로, 이는 자본총계가 -35억원인 것을 반영한 수치입니다. 이는 동종업계 평균과 비교했을 때 매우 낮은 수준이며, 재무 구조 개선이 필요합니다.

기술력·신사업 진단

퓨쳐메디신은 최근 1년 내 출원한 특허가 없습니다. 이는 현재 신사업보다는 기존 사업의 운영 효율화 단계에 주력하고 있음을 시사합니다.

시장·산업 흐름

최근 뉴스에 따르면 퓨쳐메디신은 MASH 섬유화 신약후보의 미국 임상 2상 절차를 시작했습니다. 이는 회사의 미래 성장 가능성을 엿볼 수 있는 중요한 이슈입니다. 제약주 전반이 하락세를 보이는 가운데, 퓨쳐메디신은 공동대표 체제로 경영을 강화하고 있습니다. 이는 경영 안정성을 높이기 위한 방책으로 보입니다.

투자 포인트

- 임상 2상 진행: MASH 신약후보의 임상 2상은 향후 성장 가능성을 제고할 수 있습니다.

- 경영 구조 개선: 공동대표 체제 도입으로 경영 안정성을 높이고 있습니다.

- 재무 개선 필요성 인식: 영업이익의 개선은 긍정적 신호로 볼 수 있습니다.

리스크 요인

- 재무 상태 불안정: 부채비율이 -119.0%로 재무 구조 개선이 시급합니다.

- 특허 출원 부재: 최근 1년간 신규 특허 출원이 없어 기술 혁신에 대한 의문이 제기됩니다.

- 유상증자 철회: 자금 조달 계획이 무산됨에 따라 향후 자금 운용에 대한 불확실성이 있습니다.

결론 및 대응 시나리오

퓨쳐메디신은 현재 재무 구조 개선과 신약 개발의 두 가지 과제를 안고 있습니다. 단기 트레이더는 주가 변동성을 관찰해야 하며, 중장기 투자자는 임상 2상 결과와 재무 개선 여부를 주시해야 합니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

유상증자 철회는 자금 조달 계획의 변경을 의미하며, 단기적으로는 부정적일 수 있습니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

현재 부채비율과 자본총계가 낮아 전반적으로 밸류에이션이 낮은 편입니다.

Q. 단기 vs 장기 관점에서 어떤가요?

단기적으로는 주가 변동성이 클 수 있으나, 장기적으로는 임상 2상 결과가 중요합니다.

관련주·테마

- 아리바이오랩

- HK이노엔

- 비츠로넥스텍

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.