한눈에 보기

비나텍은 SANMINA와 데이터센터용 슈퍼커패시터 공급 계약을 체결했습니다. 계약 금액은 약 131억 원으로, 이는 비나텍의 최근 매출 대비 15.95%에 해당합니다. 그러나 주가는 당일 8.18% 하락하며 시장의 반응은 다소 부정적이었습니다. 향후 이 계약이 실적 개선으로 이어질지 주목됩니다.

공시 핵심 요약

- 계약 금액: 13,112,996,702원

- 계약 상대방: SANMINA CORPORATION

- 계약 기간: 2026년 7월 3일 ~ 2026년 11월 27일

- 최근 매출 대비 비중: 15.95%

주가·시세 점검

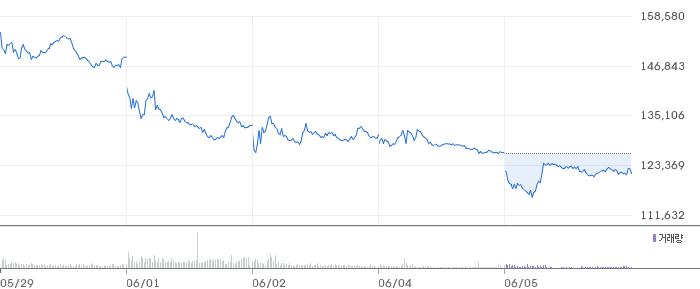

비나텍의 현재가는 77,500원으로 전일 대비 8.18% 하락했습니다. PBR은 4.33배로, 이는 동종업종 평균 대비 높은 수준입니다. 52주 고점에서 약 9% 하락한 수준이며, 시장에서의 평가가 다소 부정적으로 나타나고 있습니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

비나텍의 최근 매출액은 254억 원으로 전기 대비 61.2% 증가했습니다. 영업이익은 -15억 원으로 적자 폭이 줄어들었으나 여전히 적자 상태입니다. 부채비율은 138.9%로, 업종 평균을 상회하는 수준입니다. 영업이익률 -6.1%는 개선이 필요합니다.

기술력·신사업 진단

최근 1년 내 출원된 특허는 없습니다. 이는 현재 비나텍이 기존 사업 운영 효율화 단계에 있음을 시사합니다. 슈퍼커패시터 분야에서의 기술력을 강화할 필요가 있습니다.

시장·산업 흐름

비나텍은 데이터센터용 슈퍼커패시터 공급을 통해 새로운 시장에 진입하고 있습니다. SANMINA와의 계약은 글로벌 데이터센터 시장에서의 입지를 강화할 기회로 보입니다. 동종업계에서는 에너지 저장 장치의 수요 증가가 예상되며, 이는 비나텍의 성장 가능성에 긍정적으로 작용할 수 있습니다.

투자 포인트

- 계약 규모: 131억 원 규모의 계약은 비나텍 매출의 15.95%를 차지하며, 이는 매출 구조에 긍정적인 영향을 미칠 수 있습니다.

- 글로벌 파트너십: SANMINA와의 협력은 비나텍의 글로벌 시장 진출을 가속화할 수 있습니다.

- 시장 성장 가능성: 데이터센터용 슈퍼커패시터 시장의 성장세는 비나텍의 매출 증가에 기여할 수 있습니다.

리스크 요인

- 주가 변동성: 최근 주가 하락은 시장의 불안감을 반영하며, 추가적인 하락 가능성을 배제할 수 없습니다.

- 적자 상태: 영업이익 적자 상태는 재무 건전성에 부담이 될 수 있습니다.

- 기술 경쟁력: 특허 출원이 없는 상황은 기술 경쟁력 강화의 필요성을 보여줍니다.

결론 및 대응 시나리오

비나텍의 SANMINA와의 계약은 긍정적인 요소이나, 주가 하락과 재무적 약점은 주의가 필요합니다. 단기적으로는 주가 변동성을 관찰하며, 중장기적으로는 실적 개선 여부를 주목할 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시는 호재인가요?

계약 자체는 호재이지만, 주가 하락은 시장의 신중한 반응을 보여줍니다.

Q. 동종업계 대비 비나텍의 밸류에이션은 어떤가요?

PBR 4.33배는 다소 높은 수준으로, 향후 실적 개선이 필요합니다.

Q. 단기 vs 장기 관점에서의 접근은?

단기적으로는 주가 변동성을 주의 깊게 살펴야 하며, 장기적으로는 실적 개선과 시장 확대 가능성을 평가해야 합니다.

관련주·테마

삼성SDI, LG에너지솔루션, SK이노베이션, 에코프로비엠, 포스코케미칼

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.