한눈에 보기

씨이랩이 삼성SDS와 3,151억 원 규모의 AI컴퓨팅자원 활용기반 강화 사업 계약을 체결했습니다. 이는 씨이랩의 최근 매출 대비 3,067.74%에 해당하는 매우 큰 규모입니다. 계약 소식에도 불구하고 주가는 당일 3.29% 하락, 9,710원에 거래를 마쳤습니다. 향후 계약 이행 여부와 실적 개선 가능성이 주요 관전 포인트입니다.

공시 핵심 요약

- 계약 금액: 315,128,013,054원

- 계약 상대방: 삼성에스디에스 주식회사

- 계약 기간: 2026-07-07 ~ 2031-12-31

- 최근 매출 대비 비중: 3,067.74%

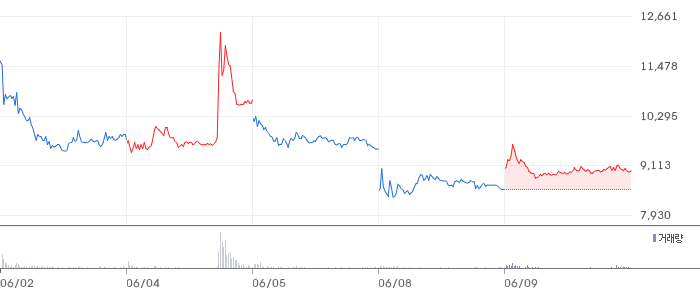

주가·시세 점검

현재 씨이랩의 주가는 9,710원으로, 전일 대비 3.29% 하락했습니다. 시가총액은 약 1,000억 원 수준이며, PBR은 3.89배입니다. 52주 고점에서 현재 주가는 약 9% 하락한 상태입니다. 동종업종 평균 PER 대비 씨이랩의 PBR이 높은 편이며, 이는 시장에서의 성장 기대를 반영하지만 동시에 리스크로 작용할 수 있습니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 매출액은 11억 원으로 전기 대비 41.8% 증가했으나, 영업이익은 -19억 원으로 적자폭이 확대되었습니다. 영업이익률은 -173.3%로, 산업 평균 대비 매우 낮은 수치입니다. 부채비율은 10.5%로 안정적인 수준을 유지하고 있으나, 자산총계와 자본총계가 각각 12.1%, 6.8% 감소한 점은 주목할 필요가 있습니다.

기술력·신사업 진단

최근 1년간 출원 특허가 없어, 씨이랩은 현재 R&D보다는 기존 사업 운영 효율화에 집중하고 있는 것으로 보입니다. 이는 단기적으로 비용 절감에 기여할 수 있지만, 장기적인 성장 동력 확보에는 한계가 있을 수 있습니다.

시장·산업 흐름

삼성SDS가 동탄 데이터센터 구축을 본격화하면서, 씨이랩과의 협력이 주목받고 있습니다. IT서비스업계는 현재 AI와 클라우드 컴퓨팅을 중심으로 급격한 변화를 겪고 있으며, 씨이랩의 이번 계약은 이러한 산업 트렌드와 맞물려 있습니다. 그러나 시장은 아직 씨이랩의 실질적인 수익성 개선 여부에 대해 신중한 입장을 취하고 있습니다.

투자 포인트

- 대형 계약 체결: 삼성SDS와의 계약은 씨이랩의 매출을 획기적으로 증대시킬 수 있는 기회입니다.

- 부채비율 안정: 10.5%라는 낮은 부채비율은 재무구조의 안정성을 나타냅니다.

- 산업 성장성: AI와 클라우드 컴퓨팅 시장의 성장세는 씨이랩의 중장기적 성장 가능성을 뒷받침합니다.

리스크 요인

- 적자 지속: 영업적자가 지속되고 있어, 수익성 개선이 시급합니다.

- R&D 부족: 최근 특허 출원이 없어, 기술 경쟁력 강화가 필요합니다.

- 주가 변동성: 대형 계약에도 불구하고 주가가 하락하는 등 변동성이 큽니다.

결론 및 대응 시나리오

단기적으로 트레이더는 주가 변동성을 주의 깊게 관찰해야 합니다. 중장기 투자자는 계약 이행과 실적 개선 여부를 지속적으로 모니터링하며, 씨이랩의 기술력 강화 여부를 주목할 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인가요?

계약 규모는 매우 크지만, 실질적인 수익성 개선 여부가 중요합니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR이 높아 성장 기대가 반영되어 있지만, 이는 동시에 리스크로 작용할 수 있습니다.

Q. 단기와 장기 관점에서 어떻게 접근해야 할까요?

단기적으로는 변동성을 주의하고, 장기적으로는 계약 이행과 기술력 강화를 주목해야 합니다.

관련주·테마

- 삼성SDS

- SK C&C

- LG CNS

- 네이버

- 카카오

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.