한눈에 보기

아이에스동서가 에스케이에코플랜트와 경기도 용인에서 313억 원 규모의 공급계약을 체결했습니다. 이 계약은 회사의 최근 연간 매출액 대비 2.54%에 해당하며, 주가는 현재 19,370원으로 소폭 하락세를 보이고 있습니다. 향후 공사진행에 따른 추가 계약 가능성도 주목해야 합니다.

공시 핵심 요약

- 계약 금액: 313억 4,760만 원

- 계약 상대방: 에스케이에코플랜트(주)

- 계약 기간: 2025년 2월 10일 ~ 2026년 12월 31일

- 매출 대비 비중: 2.54%

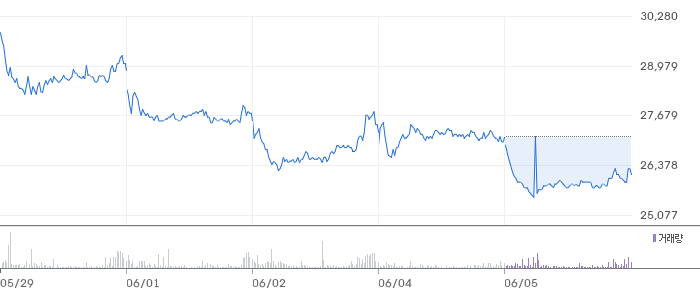

주가·시세 점검

현재 아이에스동서의 주가는 19,370원으로, 당일 -0.21% 하락했습니다. PBR은 0.42배로, 동종업종 평균 대비 저평가된 상태입니다. 52주 고점인 20,400원에서 약 5% 하락한 수준입니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 기준 매출액은 4,370억 원으로 전기 대비 46.1% 증가했습니다. 영업이익은 1,181억 원으로 265.0% 급증하며 영업이익률은 27.0%입니다. 부채비율은 121.1%로, 동종업계 평균에 비해 안정적인 재무구조를 유지하고 있습니다.

기술력·신사업 진단

최근 1년간 출원된 특허가 없어, 기술 혁신보다 기존 사업의 운영 효율화에 집중하고 있는 것으로 보입니다.

시장·산업 흐름

아이에스동서는 최근 용인 반도체 클러스터 공사 수주를 통해 업계에서 주목받고 있습니다. 이는 반도체 산업의 성장과 관련이 깊으며, 다른 동종업체들도 유사한 산업 확장을 추진 중입니다.

투자 포인트

- 안정적 재무구조: 부채비율 121.1%로 재무 안정성 확보.

- 영업이익 급성장: 영업이익 265.0% 증가로 수익성 개선.

- 반도체 산업 성장: 용인 반도체 클러스터 수주로 산업 내 입지 강화.

리스크 요인

- 특허 출원 부재: 기술 혁신 부족으로 장기적 성장 동력 약화 가능성.

- 주가 변동성: 최근 주가 하락세로 투자자 신뢰 저하 우려.

- 계약 변경 가능성: 공사진행에 따른 계약 조건 변경 가능성이 존재.

결론 및 대응 시나리오

아이에스동서는 현재 안정적인 재무구조와 성장성 있는 산업 내 입지를 바탕으로 주목받고 있습니다. 단기 트레이더는 주가 변동성을 지속적으로 관찰할 필요가 있으며, 중장기 투자자는 반도체 산업의 성장 추세와 회사의 전략적 방향성을 주시해야 합니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

계약 금액이 매출 대비 2.54%로 상당한 규모이며, 반도체 산업 성장에 긍정적인 영향을 미칠 수 있습니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR 0.42배로, 동종업종 평균 대비 저평가된 상태입니다.

Q. 단기 vs 장기 관점에서 어떻게 보아야 할까요?

단기적으로는 주가 변동성을 주의해야 하며, 장기적으로는 반도체 산업의 성장 가능성을 고려해야 합니다.

관련주·테마

- 삼성전자

- SK하이닉스

- DB하이텍

- 원익IPS

- 테스

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.