한눈에 보기

최근 티엘비는 무상증자 권리락을 발표하며 시장에서 큰 주목을 받았습니다. 이와 함께 DDR5와 HBM 기판 공급 확대에 대한 기대감이 주가를 끌어올리는 주요 요인으로 작용했습니다. 향후 투자자들은 베트남 제2공장 건설과 관련된 진행 상황을 주의 깊게 살펴볼 필요가 있습니다.

공시 핵심 요약

티엘비는 2026년 7월 16일 무상증자 권리락을 실시한다고 발표했습니다. 이번 공시에서 계약 금액과 계약 상대방, 계약 기간은 미공개로 처리되었습니다. 다만, 무상증자에 따른 기준가는 44,000원으로 공시되었습니다.

주가·시세 점검

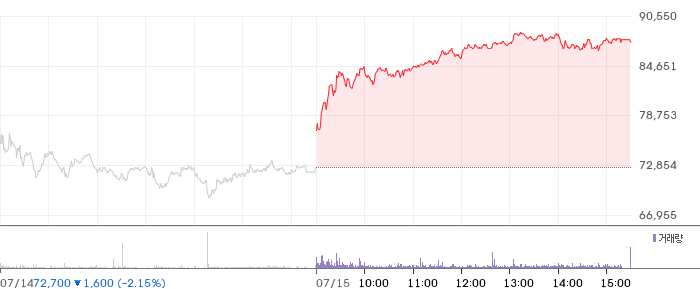

현재 티엘비의 주가는 87,500원으로 전일 대비 20.36% 상승했습니다. PBR은 6.98배로, 이는 동종업종 평균 대비 높은 편입니다. 당일 거래량은 399,305주이며, 시가총액은 데이터가 미공개입니다. 52주 최고가 대비 몇 % 하락했는지는 데이터가 미공개입니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 기준 티엘비의 매출액은 758억원으로 전기 대비 43.1% 증가했습니다. 영업이익은 107억원으로 472.1% 급증했으며, 영업이익률은 14.1%입니다. 부채비율은 97.2%로, 안정적인 수준을 유지하고 있습니다. 이는 동종업계 평균과 비교했을 때 양호한 실적입니다.

기술력·신사업 진단

최근 1년 내 출원된 특허가 없어, 현재 티엘비는 기존 사업의 운영 효율화에 집중하고 있는 것으로 보입니다. 이는 향후 신사업 진출보다는 현재 사업의 안정성을 높이려는 전략으로 해석됩니다.

시장·산업 흐름

티엘비는 DDR5와 HBM 메모리 모듈 PCB 공급 확대 기대감으로 주목받고 있습니다. 최근 반도체 기판 산업에서의 경쟁이 치열해지고 있으며, 티엘비는 이러한 흐름 속에서 긍정적인 평가를 받고 있습니다. 특히, 베트남 박닌에 2000억 원 규모의 제2공장 건설을 계획 중인 점은 미래 성장 가능성을 높이는 요소로 작용할 것입니다.

투자 포인트

- 무상증자에 따른 주가 상승 기대: 무상증자는 주주들에게 긍정적인 신호로 작용하며, 주가 상승의 촉매가 될 수 있습니다.

- DDR5와 HBM 기판 공급 확대: 차세대 메모리 시장에서의 경쟁력 강화는 티엘비의 매출 증대에 기여할 것입니다.

- 베트남 공장 건설: 해외 생산 기지 확대는 장기적으로 수익성을 높일 가능성이 큽니다.

리스크 요인

- 무상증자 후 주가 변동성: 무상증자 후 주가 변동성은 투자자들에게 위험 요소로 작용할 수 있습니다.

- 글로벌 반도체 시장의 변동성: 반도체 산업의 특성상 시장 변동성에 따른 실적 변동이 클 수 있습니다.

- 베트남 공장 건설 리스크: 해외 공장 건설 과정에서의 지연 또는 예산 초과는 재무적 부담으로 작용할 수 있습니다.

결론 및 대응 시나리오

티엘비는 무상증자와 함께 긍정적인 주가 상승세를 보이고 있습니다. 단기 트레이더는 변동성을 주의 깊게 살펴보며, 중장기 투자자는 베트남 공장 건설 진행 상황을 지속적으로 모니터링하는 것이 필요합니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

무상증자는 일반적으로 호재로 작용하며, 주주들에게 긍정적인 신호로 해석됩니다.

Q. 동종업계 대비 밸류에이션은 어떤가?

현재 PBR 6.98배는 동종업계 평균 대비 높은 수준입니다.

Q. 단기 vs 장기 관점에서 어떻게 봐야 하나?

단기적으로는 주가 변동성이 크지만, 장기적으로는 베트남 공장 건설과 메모리 모듈 사업 확대로 긍정적입니다.

관련주·테마

- 심텍홀딩스

- 대덕전자

- 코리아써키트

- 펨트론

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.