한눈에 보기

뉴보텍이 코스닥 시장에서 유동성 공급 계약을 체결했습니다. SK증권과의 계약을 통해 주가 안정화와 매매 거래 활성화를 도모하고 있습니다. 현재 주가는 1,059원으로 2.02% 상승했으며, 향후 주가 변동성 관리가 주요 포인트로 부상하고 있습니다.

공시 핵심 요약

계약 상대방: SK증권(주)

계약 기간: 2026-06-11 ~ 2027-06-10

계약 금액: 미공개

최근 매출 대비 비중: 미공개

이번 유동성 공급 계약은 뉴보텍 보통주를 대상으로 하며, 호가스프레드 비율은 2%로 설정되었습니다. 이는 주가 안정화와 매매 거래 활성화를 주요 목적으로 하고 있습니다.

주가·시세 점검

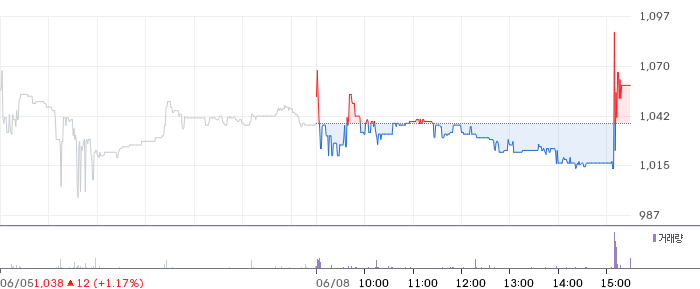

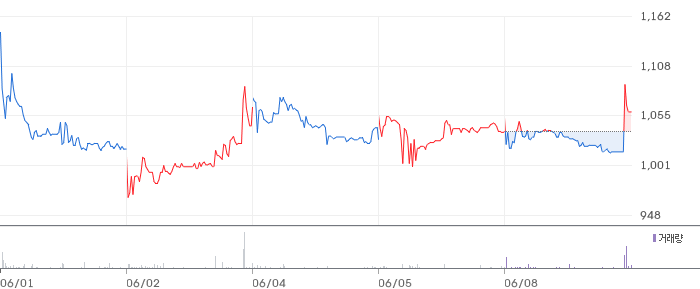

현재가: 1,059원 (+2.02%)

시가총액: 데이터 없음

PBR: 0.58배

52주 고점 대비 위치: 데이터 없음

현재 주가는 전일 대비 21원 상승한 1,059원입니다. PBR 0.58배는 동종업종 평균 대비 낮은 수준으로, 저평가된 측면이 있을 수 있습니다. 그러나 PER 데이터는 미공개로, 종합적인 밸류에이션 판단은 어렵습니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 매출액은 114억원으로 전기 대비 3.7% 감소했습니다. 그러나 영업이익은 3억원으로 전기 대비 34.4% 증가하였습니다. 영업이익률은 2.6%로, 동종업계 평균과 비교해보면 다소 낮은 수준입니다. 부채비율은 121.3%로, 이는 재무 안정성 측면에서 주의가 필요합니다.

기술력·신사업 진단

최근 1년 내 출원 특허는 없습니다. 이는 뉴보텍이 현재 신사업보다는 기존 사업의 운영 효율화 단계에 집중하고 있음을 시사합니다.

시장·산업 흐름

최근 뉴보텍은 14억원 규모의 자사주 취득을 결정하여 주주가치 제고에 나섰습니다. 이는 시장에서 긍정적인 반응을 얻고 있으며, 주가 상승을 견인하는 요소로 작용하고 있습니다. 또한, 경영진 교체와 같은 내부 변화가 진행중인 상황입니다.

투자 포인트

- 유동성 공급 계약: SK증권과의 계약은 주가 안정화와 거래 활성화에 긍정적 영향을 미칠 수 있습니다.

- 자사주 매입: 14억원 규모의 자사주 매입은 주주가치 제고와 주가 방어에 기여할 수 있습니다.

- 경영진 변화: 새로운 경영진 영입은 회사의 전략적 방향성에 긍정적인 변화를 가져올 수 있습니다.

리스크 요인

- 매출 감소: 최근 분기 매출이 감소하며, 이는 장기적인 성장성에 부정적 영향을 미칠 수 있습니다.

- 높은 부채비율: 부채비율 121.3%는 재무 안정성에 부담으로 작용할 수 있습니다.

- 특허 및 신사업 부재: 최근 1년간 특허 출원이나 신사업이 없어, 기술 혁신 측면에서 한계가 있을 수 있습니다.

결론 및 대응 시나리오

뉴보텍의 유동성 공급 계약은 주가 안정화에 긍정적 요인으로 작용할 수 있습니다. 단기 트레이더는 거래량 증가를 모니터링하며 단기 변동성을 활용할 수 있고, 중장기 투자자는 재무 안정성과 매출 회복 여부를 주시할 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

유동성 공급 계약은 주가 안정화와 거래 활성화에 긍정적 영향을 미칠 수 있는 호재로 평가됩니다.

Q. 동종업계 대비 밸류에이션은 어떤가?

PBR 0.58배는 동종업종 평균 대비 저평가된 측면이 있지만, PER 데이터가 없어 종합적인 판단은 어렵습니다.

Q. 단기 vs 장기 관점에서의 투자 전략은?

단기적으로는 유동성 공급으로 인한 거래량 증가를 활용할 수 있으며, 장기적으로는 재무 안정성과 매출 회복 여부가 중요합니다.

관련주·테마

- 코오롱글로벌

- 현대건설

- 대림산업

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.