한눈에 보기

대한전선이 한국전력공사와 1463억 원 규모의 HVDC 전력망 구축 프로젝트 계약을 체결했습니다. 이 계약은 2026년 6월부터 2028년 3월까지 진행됩니다. 공시 발표 후 주가는 7.99% 상승하여 43,950원을 기록했습니다. 이번 계약은 대한전선의 기술력을 입증하는 동시에, 앞으로의 수익성 개선에 긍정적인 영향을 미칠 것으로 기대됩니다.

공시 핵심 요약

계약 금액: 133,024,652,414원 (부가세 포함 약 1,463억 원)

계약 상대방: 한국전력공사

계약 기간: 2026-06-16 ~ 2028-03-27

최근 매출 대비 비중: 3.66%

계약은 동해안에서 동서울까지 500kV HVDC XLPE 케이블을 납품 및 시공하는 턴키 프로젝트입니다.

주가·시세 점검

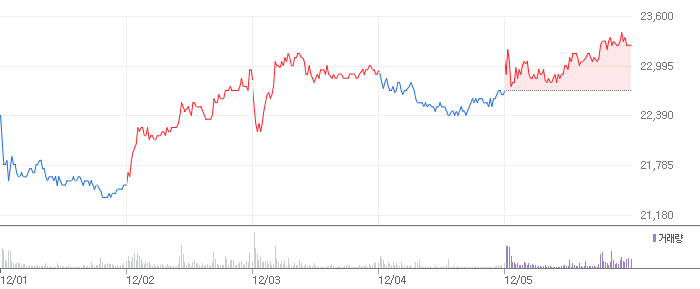

현재 대한전선의 주가는 43,950원으로, 하루 만에 7.99% 상승했습니다. PBR은 5.15배로, 동종업계 평균과 비교했을 때 다소 높은 수준입니다. 52주 고점은 44,000원으로, 현재 주가는 고점에 거의 근접해 있습니다. 이는 시장에서 이번 계약 체결을 긍정적으로 평가하고 있음을 시사합니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 매출액은 1.08조 원으로 전기 대비 26.6% 증가했습니다. 영업이익은 604억 원으로, 전기 대비 122.9% 증가세를 보이며 영업이익률은 5.6%를 기록했습니다. 부채비율은 117.1%로, 업계 평균 수준입니다. 이러한 재무 지표는 대한전선이 안정적인 재무 구조를 가지고 있음을 나타냅니다.

기술력·신사업 진단

최근 1년간 대한전선의 신규 특허 출원은 없습니다. 이는 현재 사업의 운영 효율화에 집중하고 있음을 의미합니다. 그러나 이번 HVDC 프로젝트 수주는 대한전선의 기술력이 여전히 경쟁력을 갖추고 있음을 보여줍니다.

시장·산업 흐름

최근 HVDC 기술에 대한 수요가 증가하면서, 전력망 인프라 시장이 확대되고 있습니다. 대한전선의 이번 수주는 이러한 시장 흐름에 부합하며, 향후 더 많은 프로젝트 수주 가능성을 높이고 있습니다. 경쟁사들도 유사한 프로젝트에 참여하고 있어, 시장 내 경쟁이 치열해질 전망입니다.

투자 포인트

- 기술력 입증: HVDC 프로젝트 수주로 대한전선의 기술력이 재확인되었습니다.

- 재무 개선 전망: 매출과 영업이익 증가세가 지속될 가능성이 높습니다.

- 시장 확대 기회: 전력망 인프라 시장의 성장세에 따라 추가 수주 가능성이 있습니다.

리스크 요인

- 경쟁 심화: 동종업계 내 경쟁이 치열해지면서, 수익성에 부담이 될 수 있습니다.

- 프로젝트 진행 리스크: 장기 프로젝트의 특성상 예기치 못한 변수로 인해 일정 및 비용 초과 가능성이 있습니다.

- 외부 경제 요인: 글로벌 경제 상황 변동이 수출입 및 원자재 가격에 영향을 미칠 수 있습니다.

결론 및 대응 시나리오

단기적으로는 주가가 최근 상승세를 보이고 있어 관찰이 필요합니다. 중장기적으로는 HVDC 기술력과 시장 확장 가능성을 긍정적으로 평가하여 추가 확인 포인트로 삼을 수 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

네, 1463억 원 규모의 프로젝트 수주는 대한전선의 기술력과 시장 확장 가능성을 입증하는 호재로 평가됩니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR 5.15배는 업계 평균 대비 다소 높은 수준입니다. 이는 시장의 기대가 반영된 결과로 볼 수 있습니다.

Q. 단기 vs 장기 관점에서 어떤가요?

단기적으로는 주가 상승이 예상되나, 중장기적으로는 재무 개선과 추가 수주 가능성에 초점을 맞춰야 합니다.

관련주·테마

LS전선, 일진전기, 효성중공업, 한국전력기술, 삼성물산

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.