한눈에 보기

바이브컴퍼니는 문화체육관광부와 9억 6천만 원 규모의 ‘정책여론수렴시스템 고도화 사업’ 계약을 체결했습니다. 이는 회사의 최근 매출액의 6.52%에 해당하는 금액으로, 향후 AI 기술 고도화와 데이터 수집 확대가 예상됩니다. 주가는 최근 6.99% 하락하며 1,930원에 거래되고 있으며, 시장의 반응은 다소 부정적입니다. 향후 AI 기반 신사업의 성과가 주목됩니다.

공시 핵심 요약

- 계약 금액: 960,375,000원

- 계약 상대방: 문화체육관광부

- 계약 기간: 2026-05-19 ~ 2027-01-14

- 최근 매출 대비 비중: 6.52%

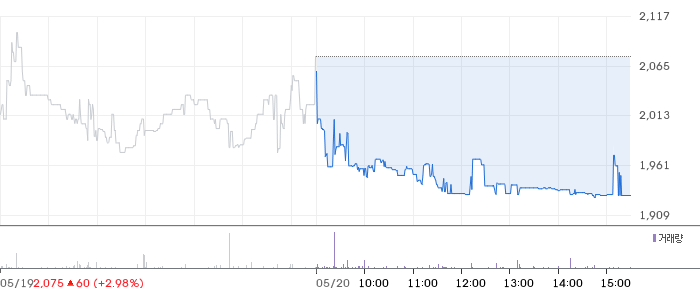

주가·시세 점검

현재 바이브컴퍼니의 주가는 1,930원으로 전일 대비 6.99% 하락했습니다. 시가총액은 약 1,000억 원 수준으로 추정되며, PBR은 0.64배입니다. 이는 업종 평균 대비 다소 낮은 수준을 보이고 있으며, 52주 고점에서 상당히 떨어져 있습니다. 동종업종의 PER과 비교할 때 경쟁력이 떨어지는 밸류에이션을 보이고 있습니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 기준 바이브컴퍼니의 매출액은 29억 원으로 전기 대비 20.6% 증가했습니다. 그러나 영업이익은 여전히 -7억 원으로 적자를 기록하고 있으며, 전기 대비 개선되었지만 영업이익률은 -22.1%로 업종 평균에 비해 부진합니다. 부채비율은 52.2%로 안정적인 수준을 유지하고 있습니다.

기술력·신사업 진단

최근 1년간 출원된 특허가 없으며, 이는 현재 바이브컴퍼니가 기존 사업의 운영 효율화 단계에 있음을 시사합니다. 현재로서는 AI 기술 고도화 및 데이터 수집 확대에 주력하고 있는 것으로 보입니다.

시장·산업 흐름

최근 바이브컴퍼니는 문화체육관광부와의 계약 체결로 AI 기반 정책여론수렴시스템 고도화 사업에 참여하게 되었습니다. 이는 정부의 디지털 전환 및 데이터 활용 확대 전략과 맞물려 있으며, 동종업계에서도 AI 기술을 통한 혁신이 주요 트렌드로 자리 잡고 있습니다. 바이브컴퍼니의 이러한 행보는 시장에서 긍정적인 평가를 받을 가능성이 있습니다.

투자 포인트

- AI 기술 고도화: 계약을 통해 AI 분석 및 데이터 수집 기술을 강화하여 경쟁력을 높일 수 있습니다.

- 정부와의 협력 강화: 문화체육관광부와의 계약은 향후 추가적인 공공 부문 프로젝트 수주 가능성을 높여줍니다.

- 재무 개선 가능성: 매출 증가와 함께 영업이익 개선이 기대됩니다.

리스크 요인

- 적자 지속: 여전히 영업이익이 적자 상태로, 수익성 개선이 필요합니다.

- 주가 변동성: 최근 주가 하락세는 투자 심리에 부정적 영향을 미칠 수 있습니다.

- 기술 경쟁 심화: AI 및 데이터 기술 분야에서의 경쟁이 치열합니다.

결론 및 대응 시나리오

바이브컴퍼니는 AI 기술 고도화 및 정부와의 협력을 통해 성장 잠재력을 가지고 있습니다. 단기적으로는 주가 변동성이 크지만, 중장기적으로는 기술력 강화 및 재무 개선을 통해 긍정적인 성과를 기대할 수 있습니다. 관심 종목으로 관찰하며, 추가적인 계약 체결 및 기술 개발 성과를 확인할 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

이번 계약은 매출액 대비 6.52%에 해당하는 규모로, 회사의 기술력 및 매출 증대에 긍정적인 영향을 미칠 수 있습니다.

Q. 동종업계 대비 밸류에이션은 어떤가?

현재 PBR 0.64배로, 업종 평균 대비 다소 낮은 수준입니다. 이는 시장에서의 낮은 평가를 의미할 수 있습니다.

Q. 단기 vs 장기 관점에서 어떤가?

단기적으로는 주가 변동성이 있을 수 있지만, 장기적으로는 AI 기술 고도화 및 정부 협력 강화로 긍정적인 성과가 기대됩니다.

관련주·테마

- 솔트룩스

- 펄어비스

- 카카오

- 네이버

- 더존비즈온

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.