한눈에 보기

부스타는 주당 1주 무상증자를 결정하며 주가가 14.79% 급등했습니다. 이번 결정은 주식발행초과금 42억 원을 재원으로 하며, 발행주식 총수는 1,681만 주로 확대될 예정입니다. 시장은 부스타의 이번 결정에 긍정적으로 반응했으며, 향후 주가 및 재무구조에 미칠 영향을 주목하고 있습니다.

공시 핵심 요약

부스타는 2026년 7월 7일 무상증자를 결정했습니다. 이번 무상증자는 주식발행초과금 42억 원을 재원으로 하며, 무상증자 후 발행주식 총수는 16,809,600주로 확대됩니다. 계약 금액: 42억 원, 계약 상대방: 미공개, 계약 기간: 미공개, 최근 매출 대비 비중: 16.6% (42억 원/253억 원).

주가·시세 점검

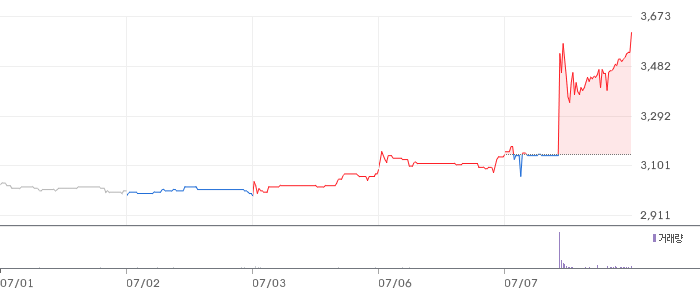

부스타의 현재가는 3,610원으로, 전일 대비 14.79% 상승했습니다. 현재 시가총액은 약 606억 원으로 추정됩니다. PBR은 0.37배로 동종업종 평균 대비 낮은 수준입니다. 52주 최고가는 3,650원으로, 현재가는 이에 근접한 상태입니다. 동종업종 평균 PER과 비교할 때 부스타의 저평가된 상태를 확인할 수 있습니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 부스타의 매출액은 253억 원으로 전기 대비 12.2% 감소했습니다. 영업이익은 -10억 원으로 전기 대비 1705.7% 감소한 수치입니다. 영업이익률은 -4.1%로, 업계 평균과 비교해 매우 낮은 수준입니다. 부채비율은 26.7%로 안정적인 수준을 유지하고 있습니다.

기술력·신사업 진단

최근 1년간 부스타는 신규 특허 출원이 없었습니다. 이는 현재 부스타가 기존 사업의 운영 효율화 단계에 있음을 시사합니다.

시장·산업 흐름

최근 부스타는 시가총액 300억 미만의 퇴출 위기를 맞이했으나, 이번 무상증자 결정으로 긍정적인 시장 반응을 얻고 있습니다. 동종업계에서도 재무구조 개선을 위한 다양한 전략을 모색 중이며, 부스타의 이번 결정은 이러한 흐름에 부합하는 것으로 보입니다.

투자 포인트

- 재무구조 개선 가능성: 무상증자를 통한 자본 확충이 부채비율 개선에 기여할 수 있습니다.

- 저평가 매력: PBR 0.37배로 동종업종 대비 저평가 상태입니다.

- 시장 반응: 무상증자 발표 이후 주가 급등은 시장의 긍정적 반응을 나타냅니다.

리스크 요인

- 영업이익 악화: 최근 영업이익 적자가 지속되고 있어 수익성 회복이 필요합니다.

- 매출 감소: 전기 대비 매출 감소는 사업 성장에 부정적인 영향을 미칠 수 있습니다.

- 특허 출원 부재: 기술 혁신 부재는 장기적 성장에 제약이 될 수 있습니다.

결론 및 대응 시나리오

부스타의 무상증자 결정은 단기적으로 긍정적인 주가 반응을 이끌어냈지만, 장기적인 재무구조 개선과 수익성 회복이 필요합니다. 단기 트레이더는 주가 변동성을 고려한 관찰이 필요하며, 중장기 투자자는 재무구조 개선 여부를 주시할 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

이번 무상증자는 자본 확충의 긍정적인 신호로 해석될 수 있지만, 수익성 회복이 뒤따라야 합니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

부스타는 PBR 0.37배로 동종업종 평균 대비 저평가된 상태입니다.

Q. 단기 vs 장기 관점에서 어떤가요?

단기적으로는 주가 변동성을 주시해야 하며, 장기적으로는 재무구조 개선 여부가 중요합니다.

관련주·테마

보일러, 난방기기: 경동나비엔, 귀뚜라미, 롯데알미늄, 대성쎌틱에너시스

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.