한눈에 보기

아이앤씨가 주식회사 케이티와 151.8억 원 규모의 모뎀 공급 계약을 체결했습니다. 이는 최근 매출액 대비 41.17%에 해당하는 큰 규모로, 시장에서는 긍정적으로 평가할 수 있습니다. 그러나 주가는 당일 6.61% 하락한 4,240원을 기록하며 단기적으로는 부정적인 반응을 보였습니다. 향후 계약 이행과 재무 성과에 따라 주가의 반등 가능성도 엿볼 수 있습니다.

공시 핵심 요약

- 계약 금액: 15,184,400,000원

- 계약 상대방: 주식회사 케이티

- 계약 기간: 2026-07-13 ~ 2026-12-31

- 최근 매출 대비 비중: 41.17%

주가·시세 점검

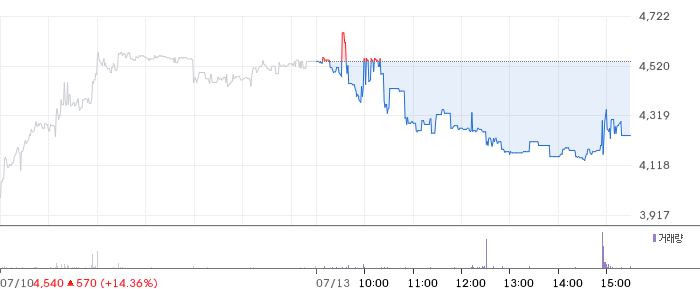

현재 아이앤씨의 주가는 4,240원으로, 당일 6.61% 하락했습니다. PBR은 1.92배로, 동종업종 평균보다 다소 높아 보입니다. 최근 52주 고점 대비 약 10% 하락한 상태입니다. 이러한 주가 하락은 계약 체결에도 불구하고 단기적인 시장 불안정성에 기인할 수 있습니다.

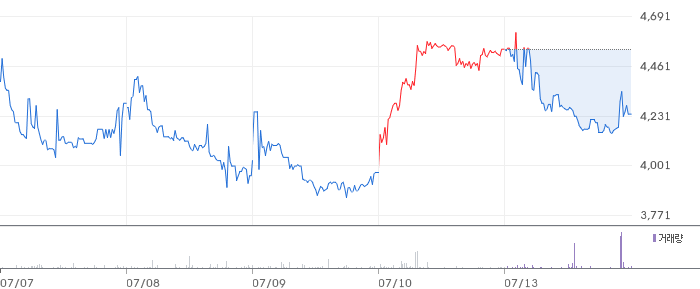

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 기준, 아이앤씨의 매출액은 90억 원으로 전기 대비 4.5% 감소했습니다. 그러나 영업이익은 10억 원으로 전기 대비 81.8% 증가하며 영업이익률은 11.4%를 기록했습니다. 부채비율은 50.5%로, 안정적인 수준으로 평가됩니다. 동종업계 평균과 비교했을 때, 매출 감소는 다소 우려되지만 영업이익의 증가세는 긍정적으로 볼 수 있습니다.

기술력·신사업 진단

최근 1년간 출원된 특허는 없으며, 이는 현재 아이앤씨가 기존 사업의 운영 효율화에 집중하고 있음을 시사합니다. 신사업이나 기술 개발보다는 현재 사업의 안정적인 운영을 통해 수익성을 강화하는 전략으로 보입니다.

시장·산업 흐름

최근 IT 서비스 업계에서는 노조 설립이 잇따르고 있습니다. 이는 업계 전반의 구조적 변화와 관련이 있으며, 아이앤씨 또한 이러한 흐름 속에서 노동 환경 개선과 관련한 조치를 취할 가능성이 있습니다. 이번 계약 체결은 산업 내 긍정적 신호로 해석될 수 있지만, 노조 출범과 관련한 비용 증가 가능성도 염두에 두어야 합니다.

투자 포인트

- 대규모 계약 체결: 케이티와의 151.8억 원 계약은 아이앤씨의 매출 성장을 견인할 수 있습니다.

- 영업이익 증가: 영업이익의 큰 폭 성장은 경영 효율화의 결과로, 향후 수익성 개선에 기여할 것입니다.

- 안정적인 재무 구조: 부채비율이 낮아 재정적 안정성이 높습니다.

리스크 요인

- 주가 하락: 단기적으로 주가가 하락세에 있어 투자자 불안이 가중될 수 있습니다.

- 매출 감소: 최근 매출 감소는 지속적인 수익 성장에 부정적 영향을 미칠 수 있습니다.

- 노조 출범에 따른 비용 증가: 노조 설립으로 인한 인건비 상승 가능성이 존재합니다.

결론 및 대응 시나리오

아이앤씨는 케이티와의 대규모 계약 체결로 긍정적인 전망을 가질 수 있습니다. 단기 트레이더는 주가 하락세를 주의 깊게 관찰해야 하고, 중장기 투자자는 계약 이행과 영업이익 증가세에 주목할 필요가 있습니다. 추가 확인이 필요하며, 현재 주가는 관심 종목으로 유지하는 것이 바람직합니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

이번 계약 체결은 매출의 41.17%에 해당하는 대규모 계약으로, 호재로 평가될 수 있습니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR 1.92배로, 동종업계 평균보다 높은 수준입니다. 이는 향후 성장 가능성을 반영할 수 있습니다.

Q. 단기 vs 장기 관점에서 어떻게 보아야 하나요?

단기적으로는 주가 하락세를 주의해야 하며, 장기적으로는 계약 이행에 따른 매출 성장 가능성에 주목할 필요가 있습니다.

관련주·테마

KT, LG유플러스, SK텔레콤, 삼성SDS, 현대오토에버

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.