한눈에 보기

알테오젠은 2026년 7월 16일 무상증자로 인해 주권매매가 일시 정지되었습니다. 이로 인해 주가는 4.16% 하락하여 276,500원을 기록했습니다. 이번 조치는 코스닥 시장에서의 규정에 따른 것으로, 향후 주주가치 제고와 코스피 이전상장이 주요 관심사가 될 것입니다.

공시 핵심 요약

- 계약 금액: 미공개

- 계약 상대방: 미공개

- 계약 기간: 2026년 7월 16일 15:31부터 장 종료 시까지

- 최근 매출 대비 비중: 미공개

주가·시세 점검

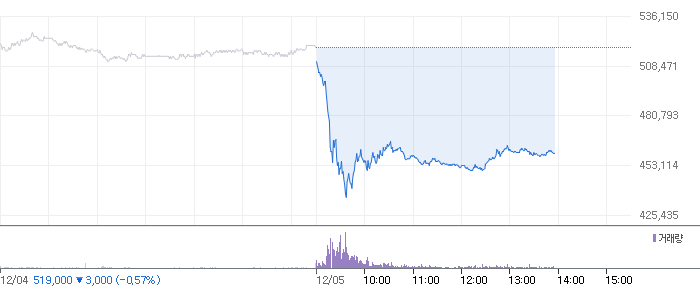

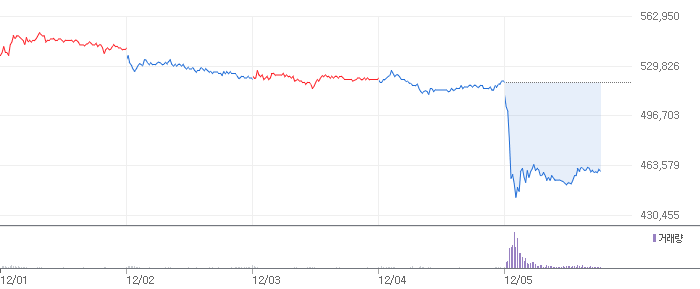

현재 알테오젠의 주가는 276,500원으로, 전일 대비 4.16% 하락했습니다. PBR은 29.59배로, 동종 업종 대비 높은 수준입니다. 52주 최고가는 400,000원이었으며, 현재 주가는 최고가 대비 약 30.88% 하락한 상태입니다. 이는 시장에서의 불확실성을 반영한 것으로 보입니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

알테오젠의 2026년 1분기 매출액은 716억원으로 전기 대비 14.5% 감소했습니다. 영업이익은 393억원으로 35.6% 감소하였으며, 영업이익률은 54.9%로 유지되고 있습니다. 부채비율은 42.2%로 재무구조는 안정적입니다. 그러나 매출과 영업이익의 감소는 회사의 성장성에 의문을 제기할 수 있습니다.

기술력·신사업 진단

최근 1년간 출원된 특허는 없습니다. 이는 알테오젠이 현재 운영 효율화 단계에 있음을 시사합니다. 그러나 ALT-B4와 같은 기존 제품의 차별화된 기술력은 지속적인 경쟁력을 제공할 수 있습니다.

시장·산업 흐름

최근 알테오젠은 삼성에피스와의 특허 관련 이슈로 주목받고 있습니다. 그러나 물질이 아닌 공정 기술로 ALT-B4에 직접적인 영향은 없다는 입장입니다. 또한, 코스피 이전상장을 유보하고 주주가치 제고를 위한 무상증자를 진행하는 등 전략적 결정을 내리고 있습니다. 이는 바이오 산업 내에서의 경쟁력을 유지하기 위한 방책으로 해석됩니다.

투자 포인트

- ALT-B4의 차별화된 기술력: 삼성에피스와의 특허 이슈에도 불구하고, 공정 기술로서의 경쟁력을 유지하고 있습니다.

- 안정적인 재무구조: 42.2%의 부채비율은 안정적인 재무 상태를 나타내며, 장기적인 성장을 위한 기반이 됩니다.

- 주주가치 제고 노력: 무상증자와 같은 주주가치 제고를 위한 전략은 투자자들에게 긍정적인 시그널로 작용할 수 있습니다.

리스크 요인

- 매출 및 영업이익 감소: 최근 실적의 감소는 성장성에 대한 의문을 제기할 수 있습니다.

- 높은 PBR: 29.59배의 PBR은 동종 업종 대비 부담스러운 수준으로, 주가의 하락 압력을 받을 수 있습니다.

- 코스피 이전상장 불확실성: 이전상장에 대한 유보 결정은 투자자들에게 불확실성을 제공할 수 있습니다.

결론 및 대응 시나리오

알테오젠은 무상증자를 통해 주주가치 제고를 꾀하고 있으나, 매출과 영업이익의 감소는 우려 요소입니다. 단기적으로는 주가 변동성이 클 수 있으므로 관찰이 필요합니다. 중장기적으로는 코스피 이전상장 여부와 ALT-B4의 시장 반응이 관건입니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

무상증자는 주주가치 제고를 위한 긍정적 조치로 볼 수 있으나, 주가 변동성은 단기적으로 높을 수 있습니다.

Q. 동종업계 대비 밸류에이션은?

PBR이 29.59배로 높은 수준입니다. 이는 동종 업종 대비 부담스러울 수 있습니다.

Q. 단기 vs 장기 관점에서의 투자 전략은?

단기적으로는 변동성이 클 수 있으므로 관찰이 필요하며, 장기적으로는 기술력과 코스피 이전상장 여부가 중요합니다.

관련주·테마

삼성바이오로직스, 셀트리온, 한미약품, SK바이오팜, 제넥신

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.