한눈에 보기

일성건설이 삼성전자와 451억 1천 8백만 원 규모의 건축 및 통신공사 계약을 체결했습니다. 이 소식에 주가는 하루 만에 29.74% 급등했습니다. 이번 계약은 일성건설의 매출에 상당한 기여를 할 것으로 예상되며, 향후 실적 개선에 대한 기대감이 높아지고 있습니다.

공시 핵심 요약

- 계약 금액: 45,118,000,000원

- 계약 상대방: 삼성전자 주식회사

- 계약 기간: 2026-07-03 ~ 2027-10-31

- 최근 매출 대비 비중: 9.96%

이번 계약은 경기도 평택시에서 진행될 예정이며, 삼성전자의 평택 2단지 부대동 그룹 2 건축 및 통신공사를 포함합니다. 연면적 2,774평(3개동) 규모로, 자원순환센터, 유수분리기, 방재센터 건축이 포함됩니다.

주가·시세 점검

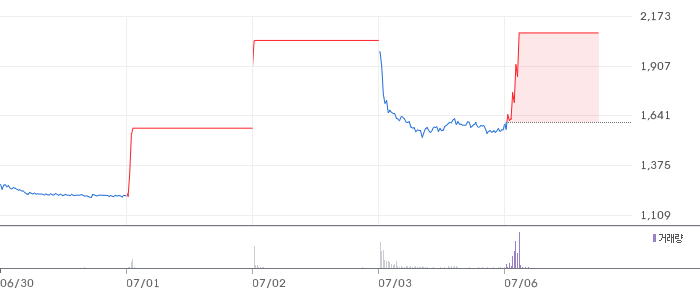

현재 일성건설의 주가는 2,085원으로, 전일 대비 478원(29.74%) 상승했습니다. PBR은 1.54배로, 동종업계 평균과 비교했을 때 상대적으로 높은 수준입니다. 52주 고점 대비 현재 주가는 크게 상승한 상태이며, 당일 거래량은 7,472,027주로 활발한 거래가 이루어졌습니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 기준 일성건설의 매출액은 846억원으로, 전기 대비 25.8% 감소했습니다. 영업이익은 16억원으로, 전기 대비 45.5% 감소했습니다. 영업이익률은 1.9%로, 업계 평균을 하회하는 수준입니다. 부채비율은 434.8%로, 높은 재무 레버리지를 유지하고 있습니다. 이는 재무 안정성 측면에서 다소 부정적인 요소로 작용할 수 있습니다.

기술력·신사업 진단

최근 1년 내 출원한 특허가 없는 것으로 보아, 일성건설은 현재 기존 사업의 운영 효율화 단계에 있는 것으로 해석됩니다. R&D 투자가 부족한 상태이며, 이는 장기적인 성장 동력을 마련하는 데 있어서 한계가 있을 수 있습니다.

시장·산업 흐름

최근 건설 중소형 테마가 상승세를 보이는 가운데, 일성건설은 이번 삼성전자와의 계약 체결로 주목받고 있습니다. 건설업계 전반에서 대규모 프로젝트 수주가 중요한 이슈로 부각되고 있으며, 이는 일성건설의 실적 개선에도 긍정적인 영향을 미칠 수 있습니다.

투자 포인트

- 삼성전자와의 대규모 계약 체결: 451억원 규모의 계약은 매출 비중에서 9.96%를 차지하며, 실적 개선에 기여할 것으로 예상됩니다.

- 건설 중소형 테마 상승세: 시장 내 건설 중소형 테마가 주목받고 있어, 관련주로서의 주가 상승 가능성이 존재합니다.

- 안정적인 사업 기반: 기존 사업의 운영 효율화를 통해 안정적인 수익 창출이 가능합니다.

리스크 요인

- 높은 부채비율: 434.8%에 달하는 부채비율은 재무 안정성에 부담으로 작용할 수 있습니다.

- 영업이익 감소세: 전기 대비 45.5% 감소한 영업이익은 수익성 측면에서 부정적인 신호입니다.

- R&D 투자 부족: 최근 특허 출원이 없으며, 이는 장기적인 성장 동력 부족으로 이어질 수 있습니다.

결론 및 대응 시나리오

이번 계약 체결은 일성건설에 긍정적인 영향을 미칠 것으로 보입니다. 그러나 높은 부채비율과 영업이익 감소는 주의가 필요합니다. 단기 트레이더는 주가 변동성을 주의 깊게 관찰하며, 중장기 투자자는 재무구조 개선 여부를 지속적으로 모니터링하는 것이 중요합니다.

자주 묻는 질문

Q. 이번 공시가 호재인가요?

이번 삼성전자와의 계약은 일성건설의 매출에 긍정적인 영향을 미칠 것으로 예상되므로 호재로 평가할 수 있습니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR 1.54배로, 동종업계 평균보다 높은 수준입니다. 이는 시장에서의 기대감이 반영된 것으로 볼 수 있습니다.

Q. 단기 vs 장기 관점에서 어떻게 보아야 하나요?

단기적으로는 주가 변동성이 클 수 있으며, 장기적으로는 재무구조 개선 여부가 중요합니다.

관련주·테마

- 대림산업

- 현대건설

- GS건설

- 삼성물산

- 롯데건설

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.