한눈에 보기

자연과환경은 최근 우미건설을 포함한 4개사와 24억 원 규모의 고양창릉 공공주택사업 관련 PC공사 계약을 체결했습니다. 이는 회사의 최근 매출액 대비 6.5% 비중을 차지하며, 주가는 이날 2.62% 상승했습니다. 향후 공공주택사업에서의 성과와 계약 이행이 주목됩니다.

공시 핵심 요약

- 계약 금액: 24억 3,600만 원

- 계약 상대방: 우미건설(주) 외 3개사

- 계약 기간: 2026-07-15 ~ 2028-09-30

- 매출 대비 비중: 6.5%

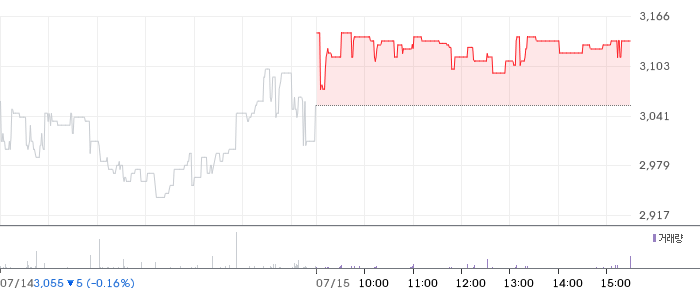

주가·시세 점검

현재 자연과환경의 주가는 3,135원으로, 전일 대비 2.62% 상승했습니다. PBR은 0.43배로 동종업계 평균 대비 저평가 상태로 보입니다. 52주 최고가 3,145원에서 약간 하락한 상태이며, 거래량은 12,330주로 비교적 활발한 거래를 보였습니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 기준 자연과환경의 매출액은 81억 원으로 전기 대비 27.0% 감소했습니다. 영업이익은 2억 원으로, 영업이익률은 2.0%를 기록했습니다. 부채비율은 50.0%로 안정적인 수준입니다. 동종업계 평균과 비교했을 때, 매출 감소는 부정적이지만, 부채비율은 양호한 편입니다.

기술력·신사업 진단

최근 1년간 출원된 특허는 없으며, 이는 새로운 기술 개발보다는 기존 사업의 운영 효율화에 집중하고 있음을 시사합니다. PC공법 관련 사업에서의 경험과 노하우를 바탕으로 한 안정적인 성장이 예상됩니다.

시장·산업 흐름

최근 뉴스에 따르면 자연과환경은 공공주택사업에 적극적으로 참여하며, PC공법을 활용한 건설 프로젝트를 확대하고 있습니다. 이는 정부의 공공주택 공급 확대 정책과 맞물려 긍정적인 시장 흐름을 보이고 있습니다.

투자 포인트

- 공공주택사업 확장: 정부 정책에 따른 수혜가 예상됩니다.

- 안정적인 재무구조: 부채비율 50%로 안정적입니다.

- PC공법 전문성: 시장 내 경쟁력 있는 기술력을 보유하고 있습니다.

리스크 요인

- 매출 감소: 최근 분기 매출 감소는 우려 요인입니다.

- 신규 특허 부족: 기술 혁신 부족으로 경쟁력 약화 가능성이 있습니다.

- 계약 이행 리스크: 대규모 계약 이행에 따른 리스크가 존재합니다.

결론 및 대응 시나리오

자연과환경은 공공주택사업에서의 성과를 통해 긍정적인 실적 개선이 기대됩니다. 단기 트레이더는 주가 변동성을 관찰할 필요가 있으며, 중장기 투자자는 계약 이행 성과와 시장 확장 가능성을 주목할 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

이번 계약은 매출 비중 6.5%로 호재로 평가됩니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR 0.43배로 저평가 상태입니다.

Q. 단기 vs 장기 관점에서의 투자 전략은?

단기적으로는 주가 변동성을 관찰하고, 장기적으로는 공공주택사업 성과를 주목해야 합니다.

관련주·테마

- 우미건설

- 태영건설

- 계룡건설

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.