한눈에 보기

엑사이엔씨가 삼성물산과 890억 원 규모의 [P5 Ph1] 수장공사 1공구 계약을 체결했습니다. 이는 회사의 최근 매출 대비 50.28%에 달하는 큰 규모로, 시장에서는 긍정적으로 반응하며 주가는 3.13% 상승했습니다. 향후 이 계약이 엑사이엔씨의 수익성 개선에 미칠 영향에 주목할 필요가 있습니다.

공시 핵심 요약

- 계약 금액: 89,000,000,000원

- 계약 상대방: 삼성물산주식회사

- 계약 기간: 2026-07-08 ~ 2027-10-31

- 최근 매출 대비 비중: 50.28%

주가·시세 점검

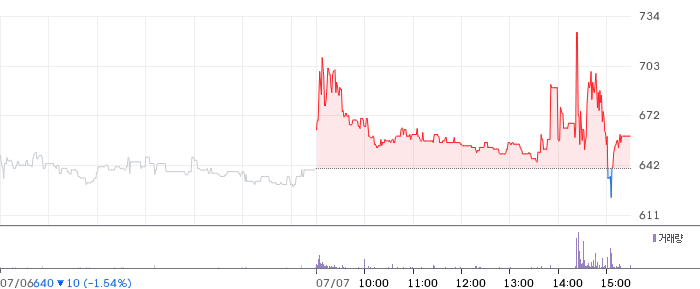

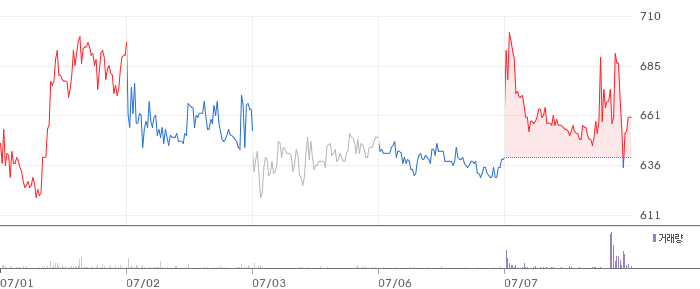

현재 엑사이엔씨의 주가는 660원으로, 전일 대비 3.13% 상승했습니다. PBR은 0.30배로, 동종업종 평균 대비 저평가된 상태입니다. 최근 주가는 52주 저점인 621원에서 반등하고 있으며, 52주 고점인 724원과 비교해 8.8% 낮은 수준입니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 매출액은 561억 원으로 전기 대비 38.7% 증가했습니다. 영업이익은 10억 원으로, 전기 -10억 원에서 흑자로 전환되었습니다. 영업이익률은 1.8%로, 업계 평균 대비 낮은 수준입니다. 부채비율은 93.0%이며, 이는 안정적인 재무구조를 유지하고 있음을 의미합니다.

기술력·신사업 진단

최근 1년간 출원 특허가 없어, 엑사이엔씨는 현재 사업 운영의 효율화에 집중하고 있는 것으로 보입니다. 이는 AI 데이터센터 설비 시장으로의 진출을 통해 기술 수주를 강화하려는 전략과 일맥상통합니다.

시장·산업 흐름

최근 엑사이엔씨는 삼성물산과의 대규모 계약 체결로 이목을 끌었습니다. 이는 건설업계 내에서의 입지를 강화하는 데 긍정적인 요소로 작용할 것입니다. 또한, AI 데이터센터 설비 시장 진출은 기술 기반 사업 확장을 통해 새로운 성장 동력을 확보하려는 움직임으로 해석됩니다.

투자 포인트

- 대규모 수주 계약: 삼성물산과의 890억 원 규모 계약은 매출 확대와 수익성 개선에 긍정적입니다.

- AI 데이터센터 진출: 기술 기반 사업 확장을 통해 새로운 성장 동력을 확보하고 있습니다.

- 재무 안정성: 93.0%의 부채비율로 안정적인 재무구조를 유지하고 있습니다.

리스크 요인

- 영업이익률: 1.8%로 업계 평균 대비 낮은 수익성을 보이고 있습니다.

- 기술력 부족: 최근 출원 특허가 없어, 신기술 개발에 대한 우려가 있습니다.

- 시장 경쟁 심화: 건설업계 내 경쟁이 심화되며, 수익성에 부담을 줄 수 있습니다.

결론 및 대응 시나리오

엑사이엔씨는 삼성물산과의 대규모 계약을 통해 매출 확대의 기회를 마련했습니다. 단기 트레이더에게는 주가 변동성을 고려한 관찰이 필요하며, 중장기 투자자는 AI 데이터센터 시장 진출 및 수익성 개선 가능성을 주목할 만합니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

이번 공시는 매출 대비 큰 규모의 계약 체결로, 긍정적인 신호로 해석할 수 있습니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR 0.30배로, 동종업계 평균 대비 저평가된 상태입니다.

Q. 단기 vs 장기 관점에서의 투자 전략은?

단기적으로는 주가 변동성을 관찰하고, 장기적으로는 AI 데이터센터 시장 진출 가능성을 고려할 필요가 있습니다.

관련주·테마

- 삼성물산

- 현대건설

- 대우건설

- GS건설

- 포스코건설

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.