한눈에 보기

코스맥스비티아이는 평택 고렴 산업단지 내 공장 증축을 위해 605억 원을 투자하기로 결정했습니다. 이번 투자는 생산능력 확충을 목적으로 하며, 자기자본 대비 9.9%의 규모입니다. 공시 이후 주가는 2.42% 하락했으나, 장기적으로 생산성 향상과 수익성 개선에 기여할 수 있을 것으로 기대됩니다.

공시 핵심 요약

| 항목 | 내용 |

|---|---|

| 계약 금액 | 60,500,000,000원 |

| 계약 상대방 | 미공개 |

| 계약 기간 | 2026-06-01 ~ 2026-10-31 |

| 최근 매출 대비 비중 | 9.9% |

주가·시세 점검

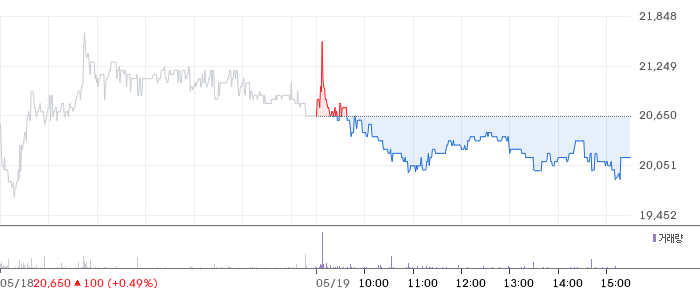

현재 코스맥스비티아이의 주가는 20,150원으로 전일 대비 2.42% 하락했습니다. PBR은 0.70배로, 동종업종 평균 대비 낮은 수준입니다. 52주 최고가 21,950원에서 약 8% 하락한 상태입니다. 낮은 PBR은 시장에서 상대적으로 저평가된 상태임을 시사합니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 매출액은 2,052억 원으로 전기 대비 33% 증가했습니다. 영업이익은 164억 원으로 150.9% 증가하여, 영업이익률은 8.0%를 기록했습니다. 부채비율은 232.1%로, 다소 높은 수준이나, 최근 자본총계가 7% 증가하며 안정적인 재무 구조를 보이고 있습니다.

기술력·신사업 진단

최근 1년간 출원 특허가 없으며, 이는 현재 사업 운영의 효율화에 중점을 두고 있음을 나타냅니다. 신사업보다는 기존 사업의 생산능력 증대에 집중하고 있는 모습입니다.

시장·산업 흐름

최근 코스맥스비티아이는 건강기능식품 시장에서도 주목받고 있습니다. 이는 화장품 외 다양한 분야로 사업 영역을 확장하는 전략으로 해석됩니다. 글로벌 뷰티 시장의 선제 대응을 위해 임원 인사를 단행하는 등 적극적인 움직임을 보이고 있습니다.

투자 포인트

- 생산능력 확충: 신규 시설투자를 통해 증가된 생산능력은 매출 증대에 직접적으로 기여할 수 있습니다.

- 다양한 사업 영역: 건강기능식품 시장으로의 확장은 새로운 성장 동력을 확보할 수 있는 기회입니다.

- 안정적인 재무 구조: 매출 및 영업이익의 증가와 자본총계의 성장은 회사의 재무 건전성을 강화시킵니다.

리스크 요인

- 높은 부채비율: 232.1%의 부채비율은 재무적 부담으로 작용할 수 있습니다.

- 주가 변동성: 최근 주가 하락은 투자자들의 불안감을 반영할 수 있으며, 추가 하락의 가능성도 배제할 수 없습니다.

- 특허 출원 부재: 기술 혁신의 부재는 장기적인 경쟁력 저하로 이어질 수 있습니다.

결론 및 대응 시나리오

단기 트레이더는 주가 변동성을 주의 깊게 관찰할 필요가 있으며, 장기 투자자는 생산능력 확충이 가져올 긍정적인 영향에 주목할 필요가 있습니다. 추가적인 재무적 지표와 시장 동향 분석이 필요합니다.

자주 묻는 질문

Q. 이번 공시가 호재인가요?

생산능력 확충을 위한 투자는 장기적으로 긍정적인 영향을 미칠 수 있습니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR 0.70배로, 동종업종 평균 대비 저평가된 상태입니다.

Q. 단기 vs 장기 관점에서 어떻게 보아야 하나요?

단기적으로는 주가 변동성을 주의할 필요가 있으며, 장기적으로는 사업 확장과 생산능력 증대에 따른 긍정적 효과를 기대할 수 있습니다.

관련주·테마

코스맥스엔비티, 아모레퍼시픽, LG생활건강, 한국콜마, 올리패스

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.