한눈에 보기

현대로템은 모로코 철도청과 7482억 원 규모의 전동차 공급 계약을 체결했습니다. 이는 최근 매출의 12.8%에 달하는 대형 수주로, 주가 반등의 중요한 모멘텀으로 작용할 전망입니다. 현재 주가는 하락세를 보이고 있지만, 이번 수주가 장기적인 긍정적 영향을 미칠 것으로 기대됩니다.

공시 핵심 요약

계약 금액: 748,248,667,606원

계약 상대방: 모로코 철도청 (Office National des Chemins de Fer, ONCF)

계약 기간: 미공개

최근 매출 대비 비중: 12.8%

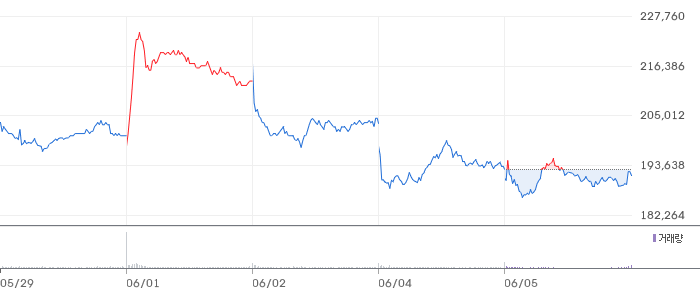

주가·시세 점검

현재 주가는 209,500원으로 전일 대비 0.95% 하락했습니다. PBR은 7.15배로, 동종업종 평균 대비 높은 수준입니다. 52주 고점인 217,000원에서 약 3.4% 하락한 상태입니다. 이번 대형 계약 체결이 주가에 긍정적 영향을 미칠 것으로 예상되나, 단기적인 주가 변동성은 여전히 존재합니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 매출액은 1.46조 원으로 전기 대비 23.9% 증가했습니다. 영업이익은 2,242억 원으로 10.5% 증가했으며, 영업이익률은 15.4%로 안정적인 수익성을 보여주고 있습니다. 부채비율은 188.3%로 다소 높은 편이나, 자본총계 증가로 개선 여지가 있습니다. 이는 동종업계 평균과 비교해 양호한 실적입니다.

기술력·신사업 진단

최근 1년간 출원 특허가 없습니다. 이는 현대로템이 기존 사업의 운영 효율화 단계에 집중하고 있음을 시사합니다. 신사업보다는 현재의 사업 확장과 수익성 개선에 주력하는 것으로 보입니다.

시장·산업 흐름

현대로템은 최근 모로코 전동차 유지보수 사업을 수주하며 역대 최대 실적을 기록했습니다. 이는 유럽 등 해외 시장에서의 입지를 강화하는 데 긍정적인 영향을 미칠 것입니다. 동종업계에서는 K2 전차 수주 등 방산 분야에서도 활발한 활동이 이루어지고 있습니다. 이는 현대로템의 다각화된 사업 포트폴리오와 연관되어 긍정적인 시너지 효과를 기대할 수 있습니다.

투자 포인트

- 대형 수주: 모로코 철도청과의 대형 계약 체결로 수익성 개선 기대.

- 해외 시장 확장: 유럽 등 해외 시장에서의 입지 강화로 장기 성장 가능성.

- 안정된 재무 구조: 영업이익률과 자본총계 증가로 재무 안정성 확보.

리스크 요인

- 계약 조건 변동 가능성: 계약 조건의 변동 가능성으로 인한 불확실성 존재.

- 높은 부채비율: 188.3%의 부채비율은 재무적 부담 요인.

- 주가 변동성: 단기적인 주가 하락세 지속 가능성.

결론 및 대응 시나리오

현대로템의 대형 수주는 긍정적 요인으로 작용할 가능성이 큽니다. 단기 트레이더는 주가 변동성을 주의 깊게 관찰해야 하며, 중장기 투자자는 현대로템의 해외 시장 확장과 재무 안정성에 주목할 필요가 있습니다. 추가적인 계약 조건 변동에 대한 확인이 필요합니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

이번 공시는 대형 수주로 인한 긍정적 영향을 기대할 수 있는 호재입니다.

Q. 동종업계 대비 밸류에이션은 어떤가?

PBR이 다소 높은 편이지만, 수익성 개선 가능성으로 긍정적 평가가 가능합니다.

Q. 단기 vs 장기 관점에서 어떤가?

단기적으로는 주가 변동성을 주의해야 하며, 장기적으로는 해외 시장 확장에 따른 성장 가능성을 주목해야 합니다.

관련주·테마

현대모비스, 삼성SDI, LG에너지솔루션, 두산중공업, 한화에어로스페이스

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.