한눈에 보기

HD한국조선해양이 7439억 원 규모의 LNG선 2척을 오세아니아 선사로부터 수주했다. 이 계약은 회사의 최근 매출액 대비 4.23%를 차지하는 중요한 수주이다. 그러나 주가는 당일 4.34% 하락하여 시장의 반응은 다소 부정적이었다. 향후 추가 수주와 글로벌 시장의 변동성이 주요 관건이 될 것으로 보인다.

공시 핵심 요약

계약 금액: 743,900,000,000원

계약 상대방: 오세아니아 소재 선사

계약 기간: 2026-05-13 ~ 2029-03-30

최근 매출 대비 비중: 4.23%

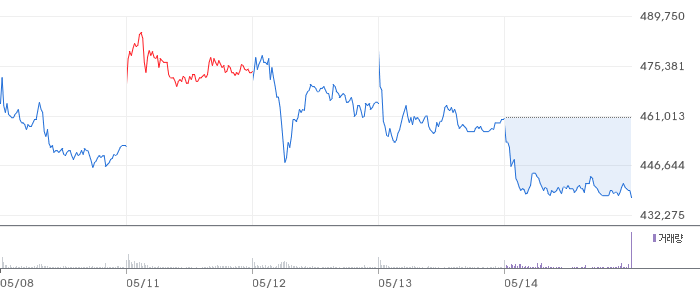

주가·시세 점검

현재 HD한국조선해양의 주가는 440,500원으로 전일 대비 4.34% 하락했다. 주가 하락은 최근 수주에도 불구하고 시장의 불안정성을 반영한다. PBR은 2.34배로, 동종업종 평균 대비 다소 높은 수준이다. 52주 최저가가 437,500원인 점을 고려하면, 현재 주가는 저점에 근접해 있다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2025년 3분기 기준으로 HD한국조선해양의 매출액은 7.58조 원으로 전기 대비 21.4% 증가했다. 영업이익은 1.05조 원으로 전기 대비 164.5%의 큰 폭의 증가를 기록했다. 영업이익률은 13.9%로, 동종업계 평균과 비교해 양호한 수준이다. 부채비율은 140.9%로 다소 높지만, 자본총계가 15.95조 원으로 12.7% 증가하며 안정성을 보이고 있다.

기술력·신사업 진단

최근 1년간 출원 특허가 없어, HD한국조선해양은 기존 사업의 운영 효율화 단계에 있는 것으로 해석된다. 이는 신사업보다는 기존 조선 사업의 안정적 운영에 집중하고 있음을 시사한다.

시장·산업 흐름

최근 뉴스에 따르면, HD한국조선해양은 조선업의 슈퍼사이클을 맞이하여 분기 최대 실적을 기록했다. 이는 글로벌 조선업의 회복세와 맞물려 있으며, 특히 LNG선 수요 증가가 주요 요인으로 작용하고 있다. 동종업계의 다른 기업들도 비슷한 수주 성과를 보이며, 산업 전반의 긍정적 흐름을 보여준다.

투자 포인트

- 수주 확대: 최근 대규모 수주로 연간 목표의 50%를 조기 달성했다.

- 재무 개선: 영업이익과 자본총계의 증가로 재무적 안정성을 확보했다.

- 산업 회복: 조선업 슈퍼사이클에 따른 지속적인 성장 가능성.

리스크 요인

- 주가 변동성: 최근 주가 하락은 시장의 불안정성을 반영한다.

- 부채비율: 140.9%로 높은 수준의 부채비율은 재무적 부담 요인이다.

- 신사업 부재: 최근 1년간 신사업 관련 특허 출원이 없어, 혁신의 부재 가능성.

결론 및 대응 시나리오

단기적으로는 주가 변동성을 고려하여 관찰이 필요하다. 중장기적으로는 조선업의 슈퍼사이클과 회사의 재무 개선을 감안하여 관심 종목으로 유지할 필요가 있다.

자주 묻는 질문

Q. 이번 공시가 호재인가요?

이번 공시는 대규모 수주로 회사의 매출 증가에 긍정적 영향을 미칠 수 있습니다. 다만, 주가 변동성을 고려해야 합니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR 2.34배는 동종업종 평균 대비 다소 높은 수준입니다.

Q. 단기 vs 장기 관점에서 어떻게 보아야 하나요?

단기적으로는 주가 변동성을 염두에 두고, 중장기적으로는 산업 성장성을 고려한 전략이 필요합니다.

관련주·테마

삼성중공업, 한화오션, 대우조선해양, 현대미포조선

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.