한눈에 보기

HD현대는 유럽 소재 선주와 5456억 원 규모의 VLAC 3척 계약을 체결했습니다. 이번 계약은 회사의 최근 매출액 대비 6.76%에 해당하며, 2030년까지 진행됩니다. 공시 이후 주가는 0.75% 상승하며 긍정적인 시장 반응을 보였습니다. 향후 이 계약이 실적 개선에 어떻게 기여할지 주목됩니다.

공시 핵심 요약

- 계약 금액: 5456억 원

- 계약 상대방: 유럽 소재 선주

- 계약 기간: 2026년 7월 10일 ~ 2030년 5월 31일

- 최근 매출 대비 비중: 6.76%

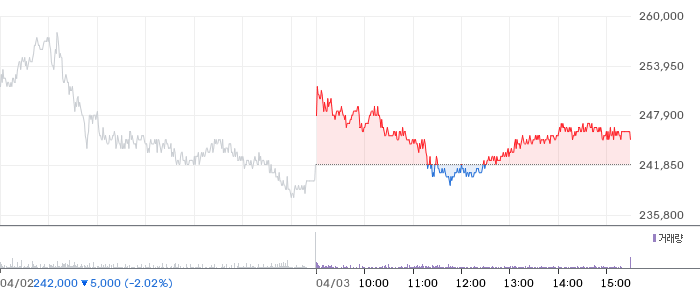

주가·시세 점검

현재 HD현대의 주가는 201,000원으로, 전일 대비 0.75% 상승했습니다. PBR은 1.31배로, 동종업종 평균과 비교해 다소 높은 수준입니다. 52주 고점인 209,000원에서 약 3.8% 하락한 상태입니다. 전반적으로 안정적인 흐름을 보이고 있습니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 기준 HD현대의 매출액은 19.60조 원으로 전기 대비 14.7% 증가했습니다. 영업이익은 2.83조 원으로 120.4% 급증했으며, 영업이익률은 14.5%에 달합니다. 이는 동종업계 평균을 상회하는 수치로, 경영 효율성 개선이 두드러집니다. 그러나 부채비율이 168.4%로 다소 높은 점은 주의가 필요합니다.

기술력·신사업 진단

최근 1년간 출원된 특허가 없어, 현재 HD현대는 기존 사업의 운영 효율화에 집중하는 것으로 보입니다. 이는 신사업보다는 기존 사업의 내실을 다지는 단계로 해석됩니다.

시장·산업 흐름

최근 HD현대는 초대형 암모니아 운반선 수주로 주목받고 있습니다. 이는 친환경 선박 수요 증가와 맞물려 긍정적인 산업 흐름을 타고 있습니다. 또한, HD현대는 혹서기에 대비한 직원 복지 강화로 긍정적인 기업 이미지를 구축하고 있습니다. 이러한 노력은 장기적으로 인력 관리 측면에서 긍정적인 영향을 미칠 것입니다.

투자 포인트

- 대규모 계약 체결: 유럽 선주와의 5456억 원 규모 계약은 향후 실적 개선의 발판이 될 것입니다.

- 영업이익률 개선: 14.5%의 영업이익률은 동종업계 평균을 상회하며, 효율적인 경영을 보여줍니다.

- 시장 지배력 강화: 암모니아 운반선 수주로 친환경 선박 시장에서의 입지를 강화하고 있습니다.

리스크 요인

- 높은 부채비율: 168.4%의 부채비율은 재무 안정성에 부담을 줄 수 있습니다.

- 특허 출원 부재: 최근 1년간 특허 출원이 없어 신사업 진출의 불확실성을 내포합니다.

- 주가 변동성: 52주 고점 대비 주가가 하락하며, 시장 변동성에 취약할 수 있습니다.

결론 및 대응 시나리오

HD현대는 대규모 계약 체결을 통해 긍정적인 실적 개선을 기대할 수 있습니다. 단기 트레이더는 주가 변동성을 주의하며 관찰을 지속할 필요가 있습니다. 중장기 투자자는 친환경 선박 시장에서의 입지를 강화하는 HD현대의 장기적 성장성을 주목할 만합니다.

자주 묻는 질문

Q. 이번 공시가 호재인가요?

이번 공시는 매출 대비 6.76%에 해당하는 대규모 계약으로, 긍정적 호재로 평가됩니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

HD현대의 PBR은 1.31배로, 동종업계 평균보다 다소 높은 수준입니다.

Q. 단기 vs 장기 관점에서 어떻게 보아야 하나요?

단기적으로는 주가 변동성에 주의해야 하지만, 장기적으로는 친환경 선박 시장에서의 성장성을 주목할 필요가 있습니다.

관련주·테마

- 삼성중공업

- 대우조선해양

- 현대중공업

- 한국조선해양

- 한진중공업

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.