한눈에 보기

HDC현대산업개발이 부산 온천5구역 재개발정비사업의 공사도급계약을 체결했습니다. 계약금액은 3,777억 원으로, 이는 최근 매출 대비 9.1%에 해당합니다. 이 소식에 주가는 12.13% 상승하며 시장의 긍정적인 반응을 얻고 있습니다. 향후 인허가 및 사업 추진 과정에 따라 계약 조건이 변경될 수 있다는 점은 주의가 필요합니다.

공시 핵심 요약

- 계약 금액: 3,777억 원 (부가세 제외)

- 계약 상대방: 온천5구역 재개발정비사업조합

- 계약 기간: 실착공일로부터 38개월

- 최근 매출 대비 비중: 9.1%

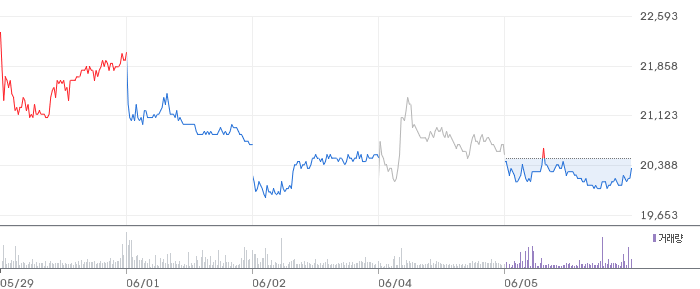

주가·시세 점검

현재 주가는 21,450원으로 전일 대비 12.13% 상승했습니다. PBR은 0.36배로 저평가된 상태이며, 거래량은 93,842주입니다. 52주 고점에서 얼마나 떨어졌는지에 대한 정보는 미공개입니다. 동종업종 PER 대비 낮은 수준으로, 추가 상승 여력이 있을 수 있습니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 매출액은 1.26조 원으로 전기 대비 19.7% 감소했으나, 영업이익은 1,803억 원으로 전기 대비 16.5% 증가했습니다. 영업이익률은 14.3%로 업계 평균을 상회하며, 부채비율은 126.0%로 안정적인 재무 구조를 유지하고 있습니다.

기술력·신사업 진단

최근 1년 내 출원 특허가 없어, 현재는 기존 사업의 운영 효율화 단계로 해석됩니다. 새로운 기술 개발보다는 안정적인 사업 운영에 주력하고 있는 것으로 보입니다.

시장·산업 흐름

최근 HDC현대산업개발은 KCC와 함께 ‘아이파크’ 브랜드 컬러를 표준화하는 등 브랜드 강화 전략을 추진하고 있습니다. 이는 주거 브랜드의 가치를 높여 경쟁력을 강화하는 방향으로 보입니다. 건설업계 전반적으로 브랜드 가치 강화가 중요한 트렌드로 자리 잡고 있습니다.

투자 포인트

- 대규모 수주: 3,777억 원 규모의 수주는 매출 증대에 직접적으로 기여할 것입니다.

- 브랜드 강화: KCC와의 협력을 통한 브랜드 전략 강화는 시장 내 인지도 향상에 긍정적입니다.

- 안정적 재무 구조: 영업이익률 14.3%와 부채비율 126.0%는 재무적 안정성을 보여줍니다.

리스크 요인

- 계약 조건 변경 가능성: 인허가 및 사업 추진 과정에서 계약 조건이 변경될 수 있습니다.

- 매출 감소: 1분기 매출이 전기 대비 19.7% 감소하여 수익성에 영향을 미칠 수 있습니다.

- 경기 변동성: 건설업 특성상 경기 변동에 민감하여 외부 경제 요인에 영향을 받을 수 있습니다.

결론 및 대응 시나리오

단기 트레이더는 주가 상승세를 주목하며 관심 종목으로 관찰하는 것이 좋습니다. 중장기 투자자는 브랜드 강화 및 대규모 수주에 주목하며 장기적인 성장 가능성을 확인하는 것이 필요합니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

이번 수주는 매출 증대에 긍정적 영향을 줄 수 있어 호재로 평가됩니다.

Q. 동종업계 대비 밸류에이션은?

PBR 0.36배로 저평가된 상태이며, 동종업종 대비 매력적인 밸류에이션을 보이고 있습니다.

Q. 단기 vs 장기 관점에서 어떻게 보아야 하나?

단기적으로는 주가 변동성을 주목하고, 장기적으로는 브랜드 강화와 수주 확대에 따른 성장 가능성을 고려해야 합니다.

관련주·테마

삼성물산, GS건설, 대우건설, 현대건설, 포스코건설

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.