한눈에 보기

플라즈맵이 미국 Qmed Master Distribution과 35억 원 규모의 멸균기 공급계약을 체결했습니다. 이번 계약은 플라즈맵의 최근 매출의 41.63%에 해당하며, 주가는 계약 발표 후 1.07% 상승했습니다. 북미 시장 공략의 중요한 발판이 될 것으로 기대되며, 향후 매출 성장에 긍정적인 영향을 미칠 가능성이 있습니다.

공시 핵심 요약

- 계약 금액: 3,531,454,710원 (약 35억 원)

- 계약 상대방: Qmed Master Distribution (의료기기 도매업)

- 계약 기간: 2026년 6월 2일 ~ 2027년 6월 1일

- 최근 매출 대비 비중: 41.63%

주가·시세 점검

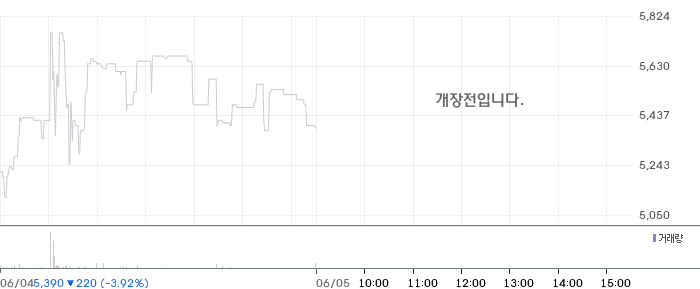

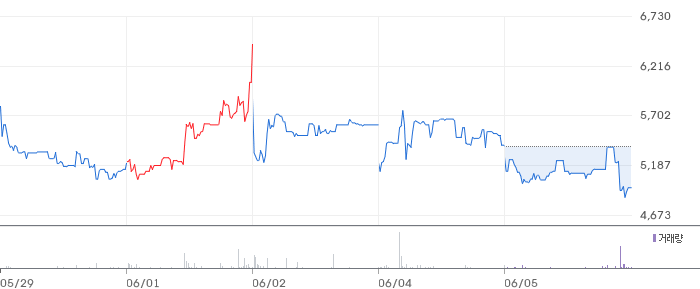

현재 플라즈맵의 주가는 5,670원으로 전일 대비 1.07% 상승했습니다. PBR은 6.25배로, 동종업종 평균 대비 다소 높은 수준입니다. 52주 고점은 5,830원으로, 현재 주가는 고점에서 약 2.75% 하락한 상태입니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 기준 플라즈맵의 매출액은 28억 원으로 전기 대비 170.8% 증가했습니다. 그러나 영업이익은 -22억 원으로, 여전히 적자 상태입니다. 부채비율은 437.4%로, 재무 안정성에 대한 우려가 존재합니다. 동종업계 평균과 비교해 부채비율이 높은 편입니다.

기술력·신사업 진단

최근 1년간 출원 특허가 없어, 플라즈맵은 현재 기존 사업의 운영 효율화 단계에 있는 것으로 보입니다. 이는 R&D보다는 매출 증대와 비용 절감에 집중하고 있음을 시사합니다.

시장·산업 흐름

최근 플라즈맵은 북미 시장 공략을 위한 전략을 강화하고 있습니다. 미국 Qmed와의 계약은 이러한 전략의 일환으로, 북미 의료기기 시장에서의 입지를 다질 수 있는 기회가 될 것입니다. 동종업계에서는 북미 시장의 높은 성장 가능성을 주목하고 있습니다.

투자 포인트

- 북미 시장 진출: 이번 계약은 북미 시장 공략의 중요한 발판입니다.

- 매출 성장 가능성: 계약 금액이 최근 매출의 41.63%에 해당, 매출 성장에 긍정적입니다.

- 시장 확대: 플라즈맵의 멸균기 제품은 북미 시장에서 경쟁력을 갖추고 있습니다.

리스크 요인

- 재무 불안정성: 높은 부채비율로 인해 재무 건전성에 대한 우려가 있습니다.

- 영업이익 적자: 지속적인 영업이익 적자가 개선되지 않는다면 장기적인 성장에 부담이 될 수 있습니다.

- 환율 변동 위험: 계약 금액이 외화로 체결되어 환율 변동에 따른 리스크가 존재합니다.

결론 및 대응 시나리오

단기적으로는 북미 시장 진출에 따른 긍정적 기대감이 주가에 반영될 가능성이 있습니다. 중장기적으로는 재무 구조 개선 여부가 중요한 과제가 될 것입니다. 관심 종목으로의 관찰이 필요하며, 추후 재무 개선 여부를 주의 깊게 모니터링할 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인가요?

이번 계약은 플라즈맵의 매출액 대비 상당한 규모로, 북미 시장 진출의 발판이 될 수 있어 호재로 평가됩니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR이 동종업계 평균 대비 높은 편입니다. 이는 시장에서의 높은 기대감을 반영할 수 있습니다.

Q. 단기 vs 장기 관점에서 어떻게 보나요?

단기적으로는 계약 체결에 따른 긍정적 반응이 예상되나, 장기적으로는 재무 구조 개선이 필요합니다.

관련주·테마

- 셀트리온

- 메디톡스

- 휴젤

- 제넥신

- 아이센스

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.