한눈에 보기

힘스는 CHENGDU TOPWAY HIGH TECH PHOTOELECTRIC TECHNOLOGY와 55억 원 규모의 OLED 디스플레이 장비 공급 계약을 체결했습니다. 이번 계약은 힘스의 최근 매출 대비 9.3%에 해당하며, 계약 기간은 2026년 5월 15일부터 12월 15일까지입니다. 이 소식에 힘스의 주가는 1.79% 상승했습니다. 향후 OLED 시장의 성장과 함께 힘스의 실적 개선이 기대됩니다.

공시 핵심 요약

- 계약 금액: 5,519,264,000원 (USD 3,680,000)

- 계약 상대방: CHENGDU TOPWAY HIGH TECH PHOTOELECTRIC TECHNOLOGY CO.,LTD

- 계약 기간: 2026-05-15 ~ 2026-12-15

- 매출 대비 비중: 9.3%

주가·시세 점검

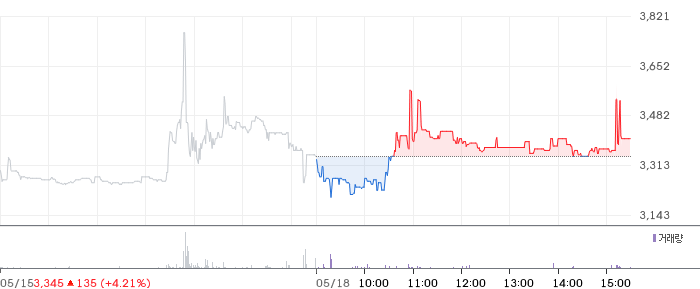

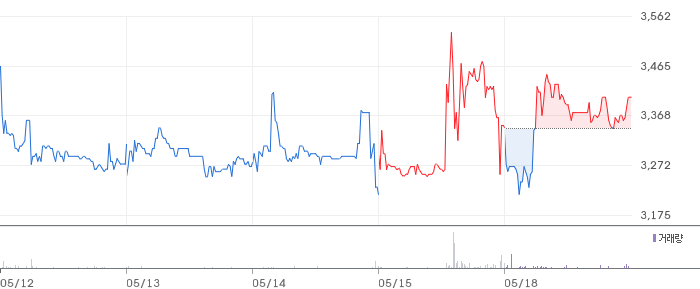

현재 힘스의 주가는 3,405원으로 전일 대비 1.79% 상승했습니다. PBR은 0.65배로, 동종업종 평균 대비 저평가된 상태입니다. 52주 고점에서는 약 5% 하락한 수준에 위치하고 있습니다. 이는 상대적으로 안정적인 주가 흐름을 보여줍니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

힘스의 2026년 1분기 영업이익은 -18억 원으로 전기 대비 53.9% 개선되었습니다. 자산총계는 834억 원, 부채총계는 264억 원으로 부채비율은 46.2%입니다. 이는 업계 평균 대비 양호한 수준으로, 재무 안정성이 높습니다.

기술력·신사업 진단

최근 1년 이내 출원 특허가 없으나, 이는 기존 사업 운영 효율화 단계로 해석됩니다. 힘스는 OLED 디스플레이 장비 분야에서의 전문성을 바탕으로 시장 내 입지를 강화하고 있습니다.

시장·산업 흐름

최근 OLED 시장은 스마트폰과 TV 등 다양한 분야에서 수요가 증가하고 있습니다. 힘스의 이번 계약은 이러한 시장 흐름에 발맞춘 전략적 결정으로 보입니다. 동종업계 기업들도 OLED 기술 개발에 집중하고 있으며, 힘스의 계약 체결은 긍정적인 신호로 작용할 것입니다.

투자 포인트

- OLED 시장 성장: 글로벌 OLED 시장의 확대로 인한 수혜 가능성.

- 재무 안정성: 낮은 부채비율과 개선된 영업이익.

- 전문성 강화: OLED 디스플레이 장비 분야의 지속적인 전문성 강화.

리스크 요인

- 환율 변동성: 계약 금액의 상당 부분이 외화로 체결되어 환율 변동에 민감.

- 시장 경쟁 심화: OLED 시장 내 경쟁 심화로 인한 수익성 저하 가능성.

- 기술 변화: 빠른 기술 변화로 인한 시장 요구 변화 대응 필요.

결론 및 대응 시나리오

힘스는 OLED 장비 공급 계약을 통해 시장 내 입지를 강화하고 있습니다. 단기적으로는 시장 반응을 지켜볼 필요가 있으며, 중장기적으로는 OLED 시장 성장에 따른 실적 개선이 예상됩니다. 관심 종목으로 지속적인 관찰이 필요합니다.

자주 묻는 질문

Q. 이번 공시가 호재인가요?

네, 계약 금액이 최근 매출의 9.3%에 해당하여 긍정적인 뉴스로 평가됩니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR 기준으로 저평가 상태입니다. 동종업계 평균 대비 매력적인 투자 기회로 보입니다.

Q. 단기와 장기 관점에서 어떻게 접근해야 하나요?

단기적으로는 시장 반응을 관찰하고, 장기적으로는 OLED 시장 성장에 따른 실적 개선 가능성을 고려해야 합니다.

관련주·테마

삼성디스플레이, LG디스플레이, 한솔케미칼, 덕산네오룩스, 솔브레인

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.