한눈에 보기

코오롱글로벌은 2026년 5월 15일, 1643억 원 규모의 군포3구역 재개발사업 계약을 체결했습니다. 이 계약은 최근 매출 대비 6.12%에 해당하며, 계약 상대방은 코리아신탁입니다. 주가는 당일 -4.55% 하락하며 시장의 즉각적인 반응을 보였습니다. 향후 이 계약이 실적 개선에 기여할지 주목됩니다.

공시 핵심 요약

- 계약 금액: 164,366,490,000원

- 계약 상대방: 코리아신탁㈜

- 계약 기간: 실착공일로부터 35개월

- 매출 대비 비중: 6.12%

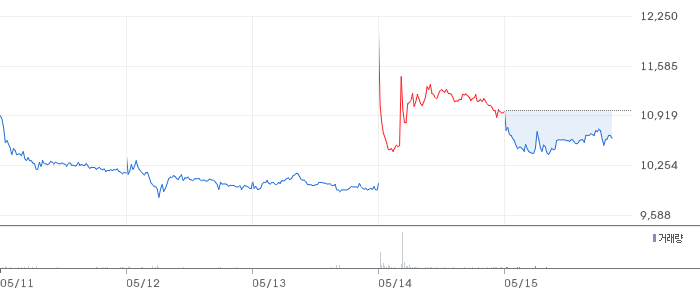

주가·시세 점검

현재 코오롱글로벌의 주가는 10,490원으로, 전일 대비 4.55% 하락했습니다. PBR은 0.39배로, 동종업계 평균 대비 낮은 수준입니다. 최근 52주 고점과 비교했을 때 주가는 상당한 하락세를 보이고 있어 투자자들의 신중한 판단이 필요합니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

코오롱글로벌의 2025년 3분기 매출액은 6,074억 원으로 전기 대비 13.9% 감소했습니다. 그러나 영업이익은 277억 원으로, 전기 대비 223.3% 증가하며 흑자 전환에 성공했습니다. 이는 원가율 개선 등의 노력의 결과로 보입니다. 부채비율은 370.5%로, 동종업계 평균과 비교해 다소 높은 수준이나, 영업이익률 4.6%는 긍정적인 신호로 평가됩니다.

기술력·신사업 진단

최근 1년간 출원 특허가 없어, 코오롱글로벌은 현재 기존 사업의 운영 효율화에 집중하고 있는 것으로 해석됩니다. 이는 단기적인 비용 절감과 수익성 개선에 초점을 맞춘 전략으로 보입니다.

시장·산업 흐름

최근 코오롱글로벌은 군포3구역 재개발사업 계약을 통해 건설업계에서 주목받고 있습니다. 이와 함께 원가율 개선을 통한 수익성 강화가 실적 개선의 주요 요인으로 작용하고 있습니다. 동종업계에서는 건설 경기 회복과 함께 재개발, 재건축 수주 경쟁이 치열해지고 있는 상황입니다.

투자 포인트

- 수익성 개선: 영업이익의 큰 폭 증가와 원가율 개선이 긍정적입니다.

- 대규모 계약 체결: 군포3구역 재개발사업은 향후 매출 확대에 기여할 가능성이 큽니다.

- 부채비율 관리: 높은 부채비율에도 불구하고, 수익성 개선을 통한 재무 안정화가 기대됩니다.

리스크 요인

- 높은 부채비율: 370.5%의 부채비율은 재무 건전성에 부담이 될 수 있습니다.

- 주가 변동성: 최근 주가 하락세가 지속되고 있어, 투자자들의 신중한 접근이 필요합니다.

- 신사업 부재: 최근 특허 출원이 없어, 장기 성장 동력 확보가 필요합니다.

결론 및 대응 시나리오

코오롱글로벌은 대규모 계약을 통해 매출 증가 가능성을 확보했으나, 높은 부채비율과 주가 변동성은 주의가 필요합니다. 단기 트레이더는 주가 변동성을 감안하여 신중하게 접근해야 하며, 중장기 투자자는 재무 구조 개선과 수익성 강화에 주목하며 관찰할 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인가요?

이번 계약은 매출 대비 6.12%의 비중을 차지하며, 긍정적인 실적 개선 기대감을 제공합니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR 0.39배는 동종업계 대비 저평가된 수준으로 보이며, 향후 실적 개선 여부에 따라 재평가 가능성이 있습니다.

Q. 단기 vs 장기 관점에서 어떻게 보나요?

단기적으로는 주가 변동성을 감안한 신중한 접근이 필요하며, 장기적으로는 수익성 개선을 통한 재무 안정화가 기대됩니다.

Q. 코오롱글로벌의 주요 사업 분야는 무엇인가요?

주요 사업은 건설업이며, 이번 군포3구역 재개발사업 계약이 이를 뒷받침합니다.

관련주·테마

삼성물산, 현대건설, 대우건설, GS건설, 포스코건설

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.