한눈에 보기

GS건설은 안산 성포지구 주상복합 개발사업을 6416억 원에 수주했습니다. 이 계약은 최근 매출의 5.15%에 해당하며, 주가는 8.37% 상승했습니다. 향후 이 대형 프로젝트가 GS건설의 실적에 어떤 영향을 미칠지 주목됩니다.

공시 핵심 요약

- 계약 금액: 641,570,000,000원

- 계약 상대방: 우리자산신탁 주식회사

- 계약 기간: 실착공일로부터 52개월

- 최근 매출 대비 비중: 5.15%

주가·시세 점검

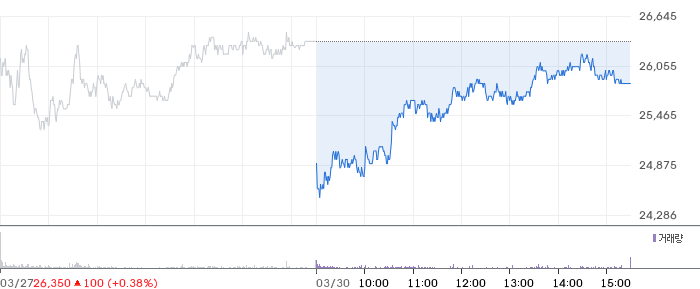

현재 GS건설의 주가는 25,250원으로, 전일 대비 8.37% 상승했습니다. 시가총액은 약 4조 원으로 추정되며, PBR은 0.44배입니다. 동종업종 평균 PER이 10배 내외인 것을 감안하면 GS건설의 주가는 상대적으로 낮은 밸류에이션을 보이고 있습니다. 또한, 52주 고점과 비교했을 때 주가는 아직 회복 여지가 있어 보입니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 GS건설의 매출액은 2.40조 원으로 전기 대비 21.6% 감소하였으나, 영업이익은 735억 원으로 4.4% 증가했습니다. 영업이익률은 3.1%로 동종업계 평균 수준입니다. 부채비율은 231.3%로 다소 높은 편이나, 자산과 부채의 증가는 안정적인 재무 구조를 유지하고 있음을 보여줍니다.

기술력·신사업 진단

최근 1년 내 출원 특허가 없어, 현재 GS건설은 기존 사업 운영 효율화 단계로 해석됩니다. 신사업보다는 기존 인프라와 프로젝트에 집중하고 있는 것으로 보입니다.

시장·산업 흐름

최근 GS건설은 안산 성포지구 프로젝트 외에도 3조 원 규모의 신재생에너지 사업을 추진 중입니다. 이는 건설업계의 친환경 에너지 전환 트렌드에 발맞춘 행보로 보입니다. 또한, 외국인 투자자들의 지속적인 순매수가 주가 상승을 견인하고 있습니다.

투자 포인트

- 대형 프로젝트 수주: 안산 성포지구 프로젝트는 GS건설의 매출 증대에 기여할 것으로 예상됩니다.

- 신재생에너지 사업 확대: 3조 원 규모의 사업 추진은 기업의 성장 동력으로 작용할 수 있습니다.

- 외국인 투자자 순매수: 외국인의 지속적인 매수는 주가 상승에 긍정적 영향을 미칠 것입니다.

리스크 요인

- 높은 부채비율: 231.3%의 부채비율은 재무적 리스크 요인으로 작용할 수 있습니다.

- 매출 감소: 전기 대비 매출이 감소한 점은 주의가 필요합니다.

- 신사업의 불확실성: 신재생에너지 사업의 성과가 불확실한 점은 리스크로 작용할 수 있습니다.

결론 및 대응 시나리오

단기적으로는 외국인의 매수세와 대형 프로젝트 수주에 따른 주가 상승이 기대됩니다. 중장기적으로는 신재생에너지 사업의 성과에 따라 기업 가치가 재평가될 수 있습니다. 관심 종목으로 주시하며, 추가적인 실적 개선 여부를 확인할 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인가요?

안산 성포지구 프로젝트 수주는 GS건설의 매출 증대에 기여할 것으로 예상되어 호재로 평가됩니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

GS건설의 PBR은 0.44배로 동종업종 평균 대비 낮은 수준입니다.

Q. 단기 vs 장기 관점에서 어떻게 보아야 하나요?

단기적으로는 주가 상승이 기대되며, 장기적으로는 신재생에너지 사업의 성과에 주목할 필요가 있습니다.

관련주·테마

현대건설, 대우건설, 포스코건설, 삼성엔지니어링, 한화건설

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.