한눈에 보기

넥사다이내믹스가 54억 원 규모의 자동화 조립 라인 제작 및 셋업 계약을 체결했다는 소식이 전해졌습니다. 그러나 시장 반응은 부정적이었습니다. 주가는 5.11% 하락하며 현재 1,524원에 거래되고 있습니다. 이번 계약은 최근 매출 대비 41.50%에 해당하며, 향후 실적 개선의 중요한 포인트가 될 것으로 보입니다.

공시 핵심 요약

- 계약 금액: 54억 원

- 계약 상대방: 미공개

- 계약 기간: 미공개

- 최근 매출 대비 비중: 41.50%

주가·시세 점검

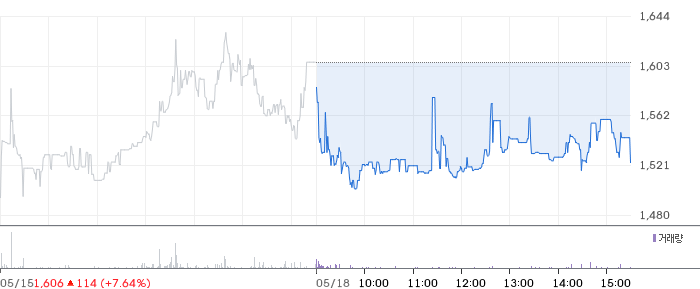

현재 넥사다이내믹스의 주가는 1,524원으로, 전일 대비 5.11% 하락했습니다. 거래량은 187,822주로 나타났습니다. PBR은 2.13배를 기록하고 있으며, 이는 동종업종 평균 대비 다소 높은 수준입니다. 52주 고점에서 약 5% 하락한 상황으로, 시장의 추가 반응을 지켜볼 필요가 있습니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

넥사다이내믹스의 2026년 1분기 매출액은 6억 원으로 전기 대비 93.6% 감소했습니다. 영업이익은 -18억 원으로 적자가 지속되고 있으며, 영업이익률은 -301.9%로 나타났습니다. 이는 동종업계 평균을 크게 하회하는 수준입니다. 부채비율은 196.3%로, 재무 안정성에 대한 우려가 존재합니다.

기술력·신사업 진단

최근 1년간 출원된 특허는 없습니다. 이는 넥사다이내믹스가 현재 기존 사업의 운영 효율화에 주력하고 있음을 시사합니다. 신규 기술 개발보다는 계약 체결을 통한 매출 확보에 집중하고 있는 것으로 보입니다.

시장·산업 흐름

최근 뉴스에 따르면 넥사다이내믹스는 자회사 더스타파트너를 통해 ASEA 2026을 공동 개최하며, K-콘텐츠 커머스 사업 확대를 모색하고 있습니다. 이는 엔터테인먼트와 커머스를 결합한 새로운 시도를 의미하며, 동종업계에서도 비슷한 트렌드가 관찰되고 있습니다.

투자 포인트

- 대규모 계약 체결: 54억 원 규모의 계약은 매출 증대에 직접적인 기여를 할 것으로 예상됩니다.

- 자회사 사업 확장: 더스타파트너의 ASEA 2026 개최는 새로운 시장 진출의 가능성을 열어줍니다.

- K-콘텐츠 커머스 확장: 엔터테인먼트 IP를 활용한 커머스 사업은 장기적인 성장 동력이 될 수 있습니다.

리스크 요인

- 재무 불안정성: 높은 부채비율과 지속적인 적자는 재무 안정성에 대한 우려를 야기합니다.

- 주가 변동성: 최근 주가 하락은 투자자들의 불안감을 반영합니다.

- 신규 기술 개발 부재: 최근 특허 출원이 없는 것은 기술 경쟁력 약화로 이어질 수 있습니다.

결론 및 대응 시나리오

넥사다이내믹스는 대규모 계약을 통해 매출 증가 가능성을 보이고 있지만, 재무 안정성과 기술 개발 측면에서의 리스크가 존재합니다.

– 단기 트레이더: 주가 변동성을 주시하며, 추가적인 시장 반응을 관찰할 필요가 있습니다.

– 중장기 투자자: 자회사 사업 확장과 계약 성과를 기반으로 장기적인 성장 가능성을 평가해야 합니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

공시된 계약은 매출의 41.50%에 해당하는 규모로, 긍정적인 요소로 평가됩니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR 2.13배로 동종업종 평균보다 다소 높은 수준입니다.

Q. 단기 vs 장기 관점에서 어떠한가요?

단기적으로는 주가 변동성을 주의해야 하며, 장기적으로는 자회사 사업 확장에 따른 성장 가능성을 고려해야 합니다.

관련주·테마

- 삼성SDI

- LG화학

- SK이노베이션

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.