한눈에 보기

푸른기술은 메타넷디지털과 신안산선 복선전철 역무자동화설비 구매 계약을 체결했습니다. 이 계약은 푸른기술의 최근 매출 대비 14.48%에 해당하는 규모로, 주가는 현재 11,230원으로 4.18% 하락했습니다. 향후 이 계약이 실적에 미칠 영향을 주목할 필요가 있습니다.

공시 핵심 요약

계약 금액: 34억 원

계약 상대방: 메타넷디지털(주)

계약 기간: 2026-05-19 ~ 2028-12-31

최근 매출 대비 비중: 14.48%

주가·시세 점검

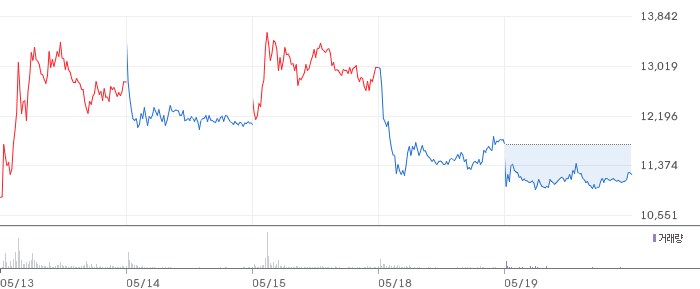

현재 푸른기술의 주가는 11,230원으로 전일 대비 4.18% 하락했습니다. PBR은 2.40배로, 동종업종 평균 대비 높은 수준입니다. 52주 고점에서 몇 % 떨어졌는지, 그리고 동종업종 PER과의 비교를 통해 현재 주가의 위치를 파악할 필요가 있습니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 기준, 푸른기술의 매출액은 43억 원으로 전기 대비 29.7% 증가했습니다. 그러나 영업이익은 -5억 원으로 여전히 적자 상태입니다. 영업이익률은 -12.4%로, 이는 동종업계 평균 대비 낮은 수준입니다. 부채비율은 27.2%로 비교적 안정적입니다.

기술력·신사업 진단

최근 1년 내에 출원한 특허가 없어, 푸른기술은 기존 사업의 운영 효율화 단계에 있는 것으로 보입니다. 이는 신사업보다는 기존 사업의 안정적인 운영에 집중하고 있음을 시사합니다.

시장·산업 흐름

푸른기술의 이번 계약 체결은 산업용 로봇 및 자동화 설비 시장의 성장세와 맞물려 있습니다. 메타넷디지털과의 협력은 푸른기술이 이 분야에서의 입지를 강화하는 데 기여할 것으로 보입니다. 동종업계에서도 자동화 설비에 대한 수요가 증가하고 있어, 관련 기업들의 매출 성장에 긍정적인 영향을 미칠 것으로 예상됩니다.

투자 포인트

- 계약 규모의 중요성: 이번 계약은 푸른기술 매출의 14.48%를 차지하며, 향후 수익성 개선에 기여할 가능성이 높습니다.

- 안정적인 부채비율: 부채비율이 27.2%로 안정적이어서 재무 리스크가 낮습니다.

- 산업 성장성: 자동화 설비 시장의 성장에 따라 푸른기술의 추가 수주 가능성이 높습니다.

리스크 요인

- 영업이익 적자: 계속되는 영업이익 적자는 수익성 개선의 걸림돌이 될 수 있습니다.

- 주가 하락세: 최근 주가 하락세가 지속될 경우, 투자자 심리에 부정적 영향을 미칠 수 있습니다.

- 신사업 부재: 최근 특허 출원이 없어 신사업 추진에 한계가 있을 수 있습니다.

결론 및 대응 시나리오

푸른기술의 이번 계약은 긍정적 요인으로 작용할 가능성이 있지만, 영업이익 적자와 주가 하락세는 주의가 필요합니다. 단기 트레이더는 주가 변동성에 유의하고, 중장기 투자자는 이번 계약의 실적 반영 여부를 지속적으로 관찰할 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

이번 계약은 매출의 14.48%를 차지하는 대규모 계약으로, 장기적으로 호재일 가능성이 높습니다.

Q. 동종업계 대비 밸류에이션은?

PBR이 2.40배로 동종업계 평균보다 높으나, PER과의 비교가 필요합니다.

Q. 단기 vs 장기 관점에서의 투자 전략은?

단기적으로는 주가 변동성에 주의가 필요하며, 장기적으로는 계약 실적 반영 여부를 주시해야 합니다.

관련주·테마

로봇스타, 한화에어로스페이스, LG전자, 두산로보틱스, 현대모비스

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.