한눈에 보기

한화오션이 아시아 지역 선주와 8천억 원 규모의 VLCC(초대형 원유운반선) 4척 계약을 체결했다. 이번 계약은 한화오션 최근 매출의 6.3%에 해당하며, 시장은 긍정적으로 반응하여 주가가 7.85% 상승했다. 향후 이 계약은 회사의 수익성 개선에 기여할 것으로 예상된다.

공시 핵심 요약

- 계약 금액: 800,100,000,000원

- 계약 상대방: 아시아 지역 선주

- 계약 기간: 2026-06-12 ~ 2030-02-22

- 최근 매출 대비 비중: 6.3%

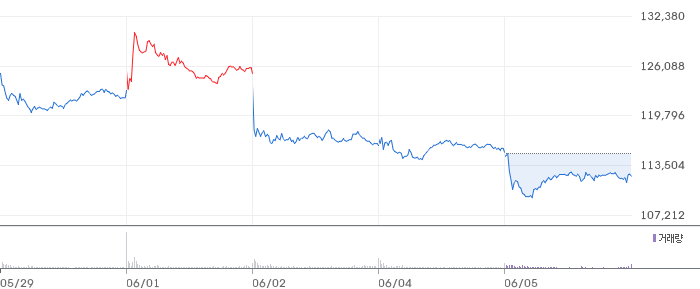

주가·시세 점검

현재 한화오션의 주가는 112,700원으로, 전일 대비 7.85% 상승했다. 시가총액은 약 20조 원 수준으로 추정된다. PBR은 5.06배로 동종업종 대비 높은 편이다. 52주 고점인 117,400원에서 약 4% 하락한 상태이다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 기준 한화오션의 매출액은 3.21조 원으로 전기 대비 2.1% 증가했다. 영업이익은 4,411억 원으로 전기 대비 70.6% 증가했으며, 영업이익률은 13.7%를 기록했다. 동종업계 평균 영업이익률과 비교했을 때 준수한 수준이다. 부채비율은 204.7%로, 자본 구조에 대한 개선이 필요하다는 평가도 있다.

기술력·신사업 진단

최근 1년간 출원 특허는 없으며, 이는 기존 사업 운영의 효율화 단계에 있음을 시사한다. 신사업 진출보다는 현재 사업의 안정성과 수익성에 집중하고 있는 것으로 보인다.

시장·산업 흐름

한화오션은 최근 KDDX 사업자로 낙점되며 주목받고 있다. 이는 회사의 기술력과 사업 확장에 긍정적인 영향을 미칠 것으로 보인다. 동종업계인 HD현대와의 경쟁에서 우위를 점했다는 점에서, 한화오션의 기술력과 전략적 방향성이 긍정적으로 평가받고 있다.

투자 포인트

- 대규모 계약 체결: 8천억 원 규모의 계약은 회사 매출의 6.3%를 차지하며, 향후 수익성 향상에 기여할 가능성이 높다.

- 영업이익률 개선: 영업이익률이 13.7%로 업계 평균을 상회, 효율적인 비용 관리가 이루어지고 있음을 보여준다.

- 기술적 우위: KDDX 사업자로 선정되어, 향후 국방 관련 프로젝트에서도 긍정적인 결과를 기대할 수 있다.

리스크 요인

- 높은 부채비율: 부채비율이 204.7%로, 자본 구조 개선이 필요하다.

- 시장 변동성: 글로벌 경기 변동에 따른 해운업계의 수요 변화가 회사 실적에 영향을 미칠 수 있다.

- 환율 리스크: 계약 금액이 환율에 따라 변동 가능성이 있어, 환율 변동에 따른 리스크 관리가 필요하다.

결론 및 대응 시나리오

단기적으로는 주가 변동성이 클 수 있으므로 주의가 필요하다. 그러나 중장기적으로는 대규모 계약과 영업이익률 개선이 긍정적인 지표로 작용할 수 있다. 관심 종목으로서 지속적인 관찰이 필요하다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

네, 대규모 계약 체결은 회사의 매출과 수익성을 긍정적으로 바라볼 수 있는 요인입니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

PBR 5.06배로 동종업종 대비 높은 수준입니다. 이는 시장에서 회사의 성장 잠재력을 높게 평가하고 있음을 의미합니다.

Q. 단기 vs 장기 관점에서 어떻게 봐야 하나요?

단기적으로는 주가 변동성이 클 수 있으나, 중장기적으로는 대규모 수주와 사업 다각화로 긍정적인 전망이 가능합니다.

관련주·테마

- 현대중공업

- 삼성중공업

- 대우조선해양

- STX조선해양

- 한국조선해양

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.