한눈에 보기

코오롱은 대구 도시철도 4호선 2공구 건설공사 계약을 체결하며 최근 매출의 8.68%에 해당하는 2,331억 원 규모의 프로젝트를 수주했습니다. 이 소식에 코오롱 주가는 5.36% 상승했습니다. 향후 계약 이행과 이에 따른 실적 반영이 주요 관전 포인트입니다.

공시 핵심 요약

- 계약 금액: 233,113,920,000원

- 계약 상대방: 대구교통공사

- 계약 기간: 2025년 8월 11일 ~ 2030년 8월 9일

- 최근 매출 대비 비중: 8.68%

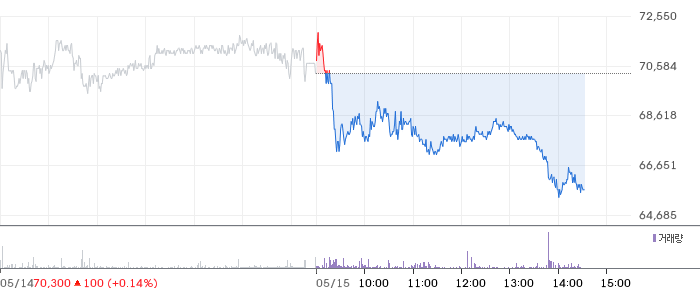

주가·시세 점검

현재 코오롱의 주가는 40,300원으로 전일 대비 5.36% 상승했습니다. PBR은 0.28배로, 동종업계 평균 대비 저평가된 상태입니다. 52주 최고가는 41,200원으로, 현재 주가는 이보다 2.18% 낮습니다. 이는 시장에서 이번 계약 체결을 긍정적으로 평가하고 있음을 시사합니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 기준 코오롱의 매출액은 1.52조 원으로 전기 대비 7.7% 증가했습니다. 영업이익은 988억 원으로 전기 대비 158.3% 급등하며 영업이익률은 6.5%를 기록했습니다. 부채비율은 204.2%로 다소 높은 편이지만, 산업 평균과 비교했을 때 경쟁력 있는 수치입니다.

기술력·신사업 진단

최근 1년간 코오롱의 특허 출원은 없었습니다. 이는 현재 사업의 운영 효율화와 기존 프로젝트 집중에 주력하고 있음을 나타냅니다. 신사업 진출보다는 기존 프로젝트의 성공적인 수행에 중점을 두고 있는 것으로 해석됩니다.

시장·산업 흐름

코오롱은 최근 두나무와의 협력 테마로 주가가 상승세를 보이고 있습니다. 코오롱모빌리티는 다양한 브랜드의 정비사업 확장을 검토 중이며, 기능·이미지 소재 사업부문을 매각하는 등 사업 구조조정을 진행하고 있습니다. 이는 산업 내 경쟁력을 강화하기 위한 전략으로 보입니다.

투자 포인트

- 대규모 수주 계약 체결: 대구 도시철도 4호선 건설공사는 매출 확대에 기여할 것입니다.

- 영업이익률 개선: 영업이익률이 6.5%로 증가세를 보이며, 수익성 개선이 기대됩니다.

- 사업 구조조정: 비핵심 사업 매각을 통해 핵심 사업에 집중하는 전략이 긍정적입니다.

리스크 요인

- 높은 부채비율: 204.2%의 부채비율은 재무적 부담으로 작용할 수 있습니다.

- 특허 출원 부재: 신사업 진출을 위한 기술적 기반이 부족할 수 있습니다.

- 경제 불확실성: 대형 프로젝트의 성공적인 이행이 경제 환경에 영향을 받을 수 있습니다.

결론 및 대응 시나리오

코오롱의 이번 수주 계약은 긍정적인 신호로 평가됩니다. 단기적으로는 주가 상승세가 유지될 가능성이 있으며, 중장기적으로는 프로젝트 이행 여부와 수익성 개선이 주요 관건입니다. 투자자들은 계속적인 모니터링이 필요합니다.

자주 묻는 질문

Q. 이번 공시가 호재인가요?

A. 네, 대규모 계약 체결은 긍정적입니다. 이는 매출 확대에 기여할 수 있습니다.

Q. 동종업계 대비 밸류에이션은 어떤가요?

A. PBR 0.28배로 저평가된 측면이 있습니다.

Q. 단기 vs 장기 관점에서 어떻게 보아야 하나요?

A. 단기적으로는 주가 상승이 기대되며, 장기적으로는 계약 이행이 중요합니다.

관련주·테마

현대건설, 삼성물산, 대우건설, GS건설, SK건설

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.