한눈에 보기

엑시콘은 삼성전자와 총 498억 5천만 원 규모의 CLT 및 SSD Tester 공급 계약을 체결했습니다. 이 소식에 엑시콘 주가는 26.98% 급등했으며, 이번 계약은 엑시콘의 2025년 매출 대비 75.5%에 달합니다. 향후 이 계약이 엑시콘의 수익성 개선에 어떤 영향을 미칠지 주목됩니다.

공시 핵심 요약

- 계약 금액: 498억 5천만 원

- 계약 상대방: 삼성전자

- 계약 기간: 2026년 7월 7일 ~ 2026년 12월 31일

- 최근 매출 대비 비중: 75.5%

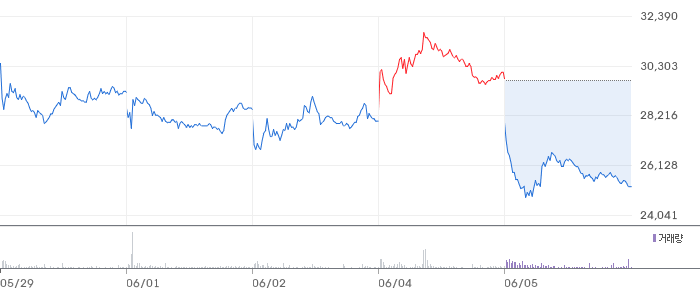

주가·시세 점검

엑시콘의 현재가는 19,390원으로, 전일 대비 26.98% 상승했습니다. PBR은 1.29배로, 동종 업종 평균 수준에 근접합니다. 52주 고점은 19,850원으로, 현재가는 고점 대비 약 2.3% 낮습니다. 이번 주가 급등은 삼성전자와의 대규모 계약 체결에 따른 긍정적 반응으로 해석됩니다.

주가 차트

일봉 차트

주봉 차트

재무 체크

2026년 1분기 기준, 엑시콘의 매출액은 98억 원으로 전기 대비 411.9% 증가했습니다. 영업이익은 -20억 원으로 적자를 기록했으나, 전기 대비 적자 폭이 줄어들었습니다. 영업이익률은 -20.0%로, 아직 개선의 여지가 있습니다. 부채비율은 15.0%로 안정적인 수준을 유지하고 있습니다.

기술력·신사업 진단

엑시콘은 최근 1년간 출원한 특허가 없으며, 이는 현재 사업의 운영 효율화를 중점적으로 추진하고 있음을 시사합니다. 반도체 검사 장비 분야에서의 경쟁력을 바탕으로 기존 사업의 성장을 지속적으로 도모하는 것으로 보입니다.

시장·산업 흐름

최근 엑시콘은 삼성전자와의 대규모 계약 체결로 주목받고 있습니다. 이는 반도체 업계에서의 수요 증가와 관련이 있으며, 특히 삼성전자의 베트남 팹 증설로 인한 CLT 수요 증가가 예상됩니다. 이러한 산업 흐름은 엑시콘의 장기적인 성장 가능성을 뒷받침합니다.

투자 포인트

- 대규모 계약 체결: 삼성전자와의 계약은 엑시콘의 매출 증대와 수익성 개선에 기여할 것입니다.

- 산업 수요 증가: 반도체 검사 장비에 대한 수요가 증가하고 있어, 장기적인 성장 동력이 될 수 있습니다.

- 안정적인 재무 구조: 부채비율이 낮아 재무적 안정성을 유지하고 있습니다.

리스크 요인

- 영업이익 적자: 현재 영업이익률이 마이너스인 점은 개선이 필요합니다.

- 특허 출원 부재: 최근 1년간 특허 출원이 없다는 점은 기술 개발 측면에서의 리스크가 될 수 있습니다.

- 단일 고객 의존도: 삼성전자와의 계약에 크게 의존하는 구조는 다각화의 필요성을 시사합니다.

결론 및 대응 시나리오

엑시콘은 삼성전자와의 대규모 계약을 통해 긍정적인 주가 흐름을 보이고 있습니다. 단기적으로는 주가 변동성을 주의 깊게 관찰해야 하며, 중장기적으로는 수익성 개선 여부를 주의 깊게 살펴볼 필요가 있습니다.

자주 묻는 질문

Q. 이번 공시가 호재인지?

이번 공시는 대규모 계약 체결로 인한 매출 증대 가능성을 시사하며, 긍정적인 요소로 평가됩니다.

Q. 동종업계 대비 밸류에이션은 어떤가?

PBR 기준으로 동종업계 평균 수준에 근접하고 있어, 현재 주가는 적정 수준으로 평가됩니다.

Q. 단기 vs 장기 관점에서의 투자 전략은?

단기적으로는 주가 변동성에 유의하고, 장기적으로는 수익성 개선 여부에 따라 투자 전략을 조정할 필요가 있습니다.

관련주·테마

- 하나마이크론

- 테라세미콘

- 원익IPS

본 글은 정보 제공 목적이며 투자 권유가 아닙니다. 모든 투자 결정과 책임은 투자자 본인에게 있습니다.